「親子共有名義の不動産を売却すべき?」

「売却する場合の注意点は?」

このように考えていませんか?

このページでは、親子共有名義の不動産を売却すべきかどうか?その判断基準などをプロが分かりやすくご案内します。

この記事の作成者

専門相談員 康原 工偉智Koichi Yasuhara

共有持分支援協会の代表相談員

大阪府出身。プロ野球選手を夢見て、名門PL学園から亜細亜大学に進学。度重なるケガでプロの夢を諦めるも、大手不動産会社に就職。持ち前のバイタリティで営業成績もトップクラスを誇る。共有持分を買取る投資家、不動産業者とのパイプも太い。

目次

親子共有名義とは?3つのパターンを解説

- 親の不動産を相続する

- 親から生前贈与を受ける

- 親子共同で不動産を購入する

共有名義とは、1つの不動産を複数の名義人で所有している状態のことです。

親子共有名義の場合、名義人は親と子です。

専門相談員

康原(やすはら)

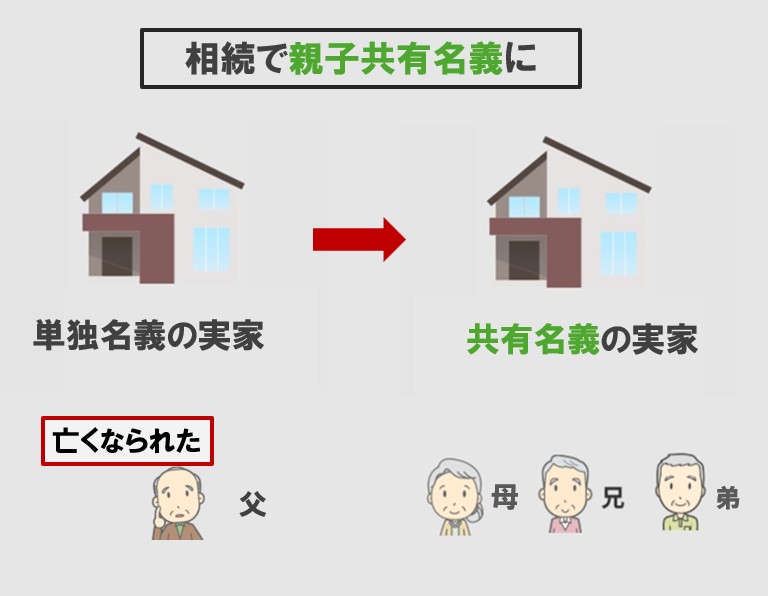

【パターン①】親の不動産を相続する

親が亡くなると、親が所有する不動産などの財産は法定相続人に引き継がれます。

法定相続人とは、亡くなった人の財産を相続する権利を持つ人のことです。

康原

法定相続人の相続順位は決められており、例えば、相続人が母と二人兄弟なら、母が持分2分の1、兄と弟が持分4分の1ずつ相続することになります。

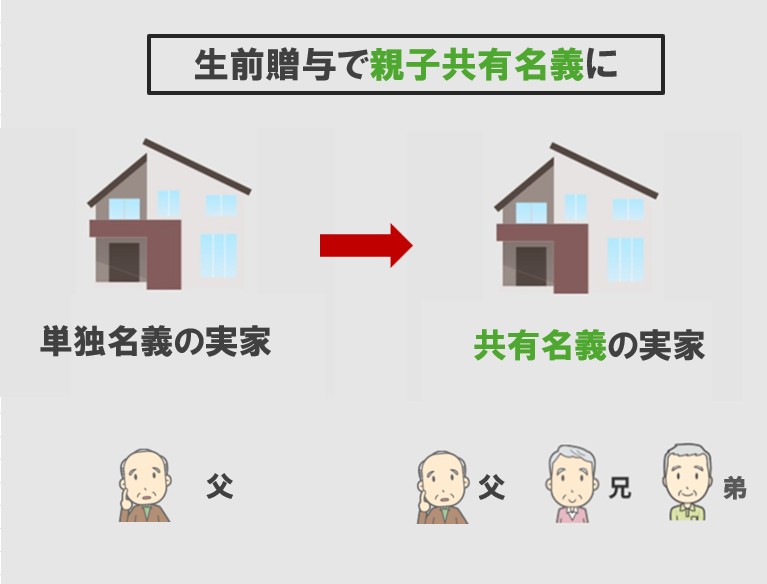

【パターン②】親から生前贈与を受ける

生前贈与とは、将来相続する財産を親が存命中に受け取ることです。

不動産の評価額が高く、相続税が高額になると予想される場合、その負担を減らすために、持分を事前に贈与することがあります。

例えば、父の単独名義の相続を、兄と弟に持分4分の1ずつ生前贈与して、父2分の1、兄弟がそれぞれ4分の1ずつにするといったことです。

康原

【パターン③】親子共同で不動産を購入する

親子での共同購入とは、主に親と子が共同で住宅ローンの契約を組んで二世帯住宅を購入することです。

この場合は、出資額に応じて不動産の持分が決まります。

例えば、親子で3,000万円ずつ(合計6,000万円)ローンを組んで、二世帯住宅を購入する場合、持分は2分の1ずつです。

二世帯住宅ではなく、子どもの住宅購入を支援するために親が資金援助を行うケースもあります。

康原

親子共有名義のメリット

- メリットとその概要

| メリット | 概要 |

|---|---|

| ローン借入額が増える(よりよい条件の家を購入できる) | 親子2人分の収入から借入の上限額が決まるので、単独より多くの資金を借りられる |

| 住宅ローン控除(住宅借入金等特別控除)を共有者それぞれが受けられる | ローン残高✕0.7%の減税を二人分受けられるので節税効果が大きい |

| 税金、修繕費の負担を分担できる | 固定資産税や維持修繕にかかる費用は共有者全員に支払い義務があるので、一人あたりの負担が少なくてすむ |

| 子育てのサポートを受けられる | 同居している親から、子育てに関する有形無形のサポートを受けられる |

| 老後のサポートを受けられる | 親が病気になったり、介護が必要になっりした場合に、子供から有形無形のサポートを受けられる |

| 売却時の控除(譲渡所得控除)を共有者それぞれが受けられる | 同居している場合に限り、将来売却したときの譲渡所得控除3,000万円を親子とも適用できる |

売却時の控除(譲渡所得控除)とは、不動産の売却益から一定額を差し引くことで税金を少なくする仕組みのことです。

親子が家に住んでいる場合、親子ともども最大3,000万円までは譲渡所得税がかかりません。

例えば、親と子で50%の持分で共有している不動産を5,200万円で売却した場合、売却益は持分に応じて2,600万円ずつに分けますので、3,000万円の控除を適用できるなら、譲渡所得税は課税されないということです。

康原

親子共有名義のデメリット

- 自由に売却できない

- 相続が発生すると権利関係が複雑化する

- 親が認知症になると売却が難しくなる

- 親が亡くなるとローンの負担が増える

- 贈与税が発生することがある

- 固定資産税や維持修繕費の支払いで揉める

詳しくご案内します。

【デメリット①】自由に売却できない

不動産全体を売却する場合、共有者全員の同意が得られないと売却できないということが、民法251条で規定されています。

-

各共有者は、他の共有者の同意を得なければ、共有物に変更を加えることができない。

親子で共有している場合は、共有者の親と子が売却に同意する必要があります。

康原

| 行為 | 同意が必要な共有者の範囲 |

|---|---|

| 売却・抵当権の設定など | 共有者全員の同意 |

| 大規模な修理、リフォーム、賃貸借契約の解除 | 持分の過半数の同意 |

| 軽微な修理 | 各共有者が単独の判断でできる |

持分の過半数の同意というのは、2分の1以上のことです。

2分の1(50%)ずつの持分の場合、一方が「リフォームをしたい」といっても、一方が「したくない」といえば、リフォームできません。

【デメリット②】相続が発生すると権利関係が複雑化する

相続が発生すると共有者が増えて、売却などに手間がかかります。

例えば、兄弟が三人いて、父と長男の二人で50%ずつで共有していた状態で父が亡くなると、母と三人兄弟が共有者になります。

この状態で既婚者の三男が亡くなると、その配偶者と2人の子供も共有者になります。

この時の持分は、長男が8分の5、母が4分の1、次男が8分の1、三男の妻が16分の1、子供は32分の1ずつです。

売却をする場合、母と長男、次男、三男の妻と子供の全員の同意が必要です。

全員に説明し、合意を得て売却し、その売却益を持分に応じて分けることになります。

康原

リフォームなども簡単にはできなくなります。

【デメリット③】親が認知症になると売却が難しくなる

認知症になると、売買などの法律行為を行えないため、売却できなくなります。

成年後見人を選んだとしても、明確に本人の利益にならなければ売却できません。

- 成年後見人…認知症や知的・精神障害などで判断能力が十分でない人に代わって法律行為を行う権限を持つ人

成年後見制度の趣旨は「本人の財産を保護すること」だからです。

例えば、子(自分)が「教育資金に充てたい」と思っても売却は認められません。

康原

【デメリット④】親が亡くなるとローンの負担が増える

親子で住宅ローンを組む場合、親が団体信用生命保険に加入できない場合が多いです。

- 団体信用生命保険(団信)…住宅ローンを契約するときに加入する生命保険で、契約者が死亡したり高度障害になったりすると、住宅ローンの残額と同額の保険金が支払われる

そのため、親が住宅ローンの返済中に亡くなってしまうと、親の返済額がそのまま子にのしかかってきます。

例えば、親子のローンが合計5,000万円で、親が団信未加入の状態で親が亡くなると、子の総負担は合計5,000万円になるということです。

【デメリット⑤】贈与税が発生することがある

次のような場合、贈与税が発生することがあります。

- 費用負担を立て替えた

- 持分を超えて出資した

- 売却時に分配割合以上に受け取った

共有名義は持分割合が決まっており、それを超えると「財産を贈与した」とみなされます。

例えば、持分割合2分の1ずつの不動産を4,000万円で売却し、親が1,000万円、子が多めに3,000万円という割合で分配すると1,000万円贈与したとみなされ、子に課税されます。

【デメリット⑥】固定資産税や維持修繕費の支払いで揉める

民法253条の規定で、住宅にかかる費用は共有者全員に、持分に応じた支払い義務があります。

-

各共有者は、その持分に応じ、管理の費用を支払い、その他共有物に関する負担を負う。

親子共有名義の実家に子だけが住んでいるのに、固定資産税や雨漏りなどの修繕費用を、親も負担する義務があるということです。

法律をたてに、住んでいない家の固定資産税や修繕費を請求されれば、揉めてしまいます。

康原

親子共有名義の不動産を売却すべき?6つの判断基準をチェック!

- 売却すべきかどうかを判断する6つの基準

| 状況 | 例 |

|---|---|

| ①親の老後資金や介護資金を確保したい | 近いうちに親が施設に入るため、まとまった資金が必要になる |

| ②将来、共有者間で争いが起きるのを避けたい | 兄弟姉妹の間で「売る・貸す・住む」の意見が分かれており、揉めてトラブルになりそう |

| ③親の意思能力、健康状態が危ういので早めに判断したい | 最近認知症のような症状が出始めているが、今なら本人の意思で売却できる |

| ④今後、誰も住まないので早めに判断したい | 親は施設に入っていて実家に誰も住んでおらず、今後も同様 |

| ⑤遠方の不動産の維持費や管理から解放されたい | 親が住んでいるが、県外に住んでいる子だけが、固定資産税や修繕費などの負担をしている →このような場合はリースバック(売却後の賃貸)を検討する |

| ⑥毎月の住宅ローンの返済を減らしたい | 親が病気になり収入が激減し、ローン返済が家計を圧迫しているが、親の収入が元に戻る見込みは無さそう |

康原

ぜひ、判断基準としてご利用ください。

以下は、売却するなら知っておくべき知識です。

同意が得られなくても持分だけなら売却できる

不動産全体を売却する場合は、共有者全員の同意が必要です。

ですが、同意が得られない場合は、自分の持分だけを売却することもご検討ください。

このことは、民法206条で規定されています。

-

所有者は、法令の制限内において、自由にその所有物の使用、収益及び処分をする権利を有する。

康原

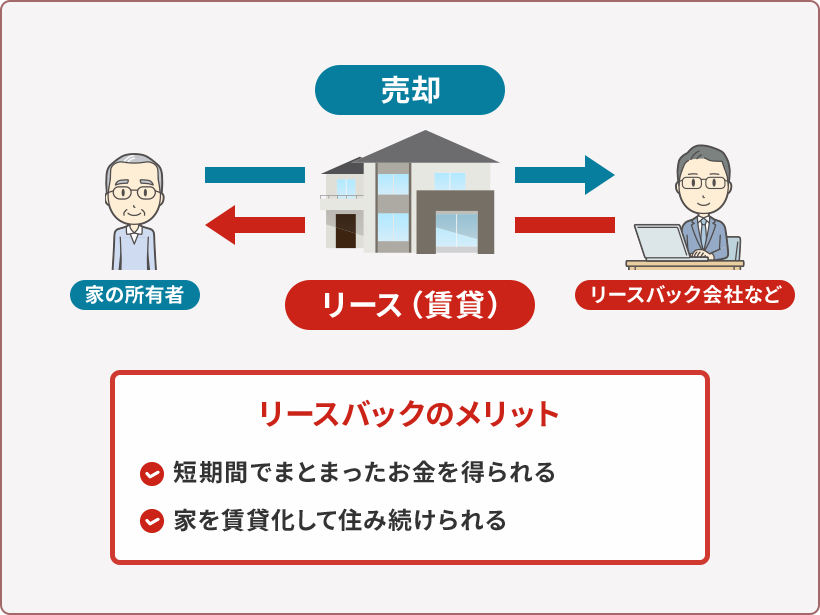

住み続けるならリースバックを活用する

リースバックとは、不動産を一度売却した後、売却先から賃貸として借りて住み続ける契約のことです。

より詳しくはこちらの「持分リースバック」でご確認いただけます。

住宅ローンがある場合の売却について

住宅ローンの残債がある場合は、売却代金でローンを返済できるかどうかで、売却方法が異なります。

| 状況 | 売却方法 |

|---|---|

| アンダーローンの場合 (売却価格 > ローン残債) |

一般の不動産会社に依頼して市場価格で売却し、売却代金でローンを完済し、残りを親子で持分に応じて分配する |

| オーバーローンの場合 (ローン残債 > 売却価格) |

①自己資金で残債を支払ってから売却する、②金融機関の許可を得て任意売却をする |

任意売却とは、住宅ローンの返済ができなくなった場合に、金融機関(債権者)の合意を得て不動産を売却することです。

その売却代金でローンの残債を返済し、残ったローンの返済を続けます。

康原

売却する際の5つの注意点

- 持分の売却だけだと査定額が低い

- 親が認知症になると売却できなくなる

- 余計な税金がかかるケースがある

- 住宅ローンの残債と売却額の相場を確認しておく

- 持分の買取業者には悪質・悪徳な業者がいる

詳しくご案内します。

【注意点①】持分の売却だけだと査定額が低い

先ほどもご案無した通り、自分の持分だけなら同意無しで売却できます。

ですが、査定額が低いです。

具体的には市場価格の30%~50%になります。

例えば、親子共有名義の評価額6,000万円の不動産があり、そのうちの2分の1の持分を売却しても、3,000万円ではなく、その30%~50%の900万~1,500万円になるということです。

その理由は、買取業者の目的は、全ての持分を買取ってリフォームして売却することで、そのために次のことを価格に反映させる必要があるからです。

- 買取業者は他の共有者から持分を買取る交渉をする

- 状況により、❶のやり取りに時間と労力、費用がかかる

- ❶の交渉の際、他の共有者とトラブルになる可能性もある

康原

【注意点②】親が認知症になると売却できなくなる

デメリットのところでもご案内しておりますが、認知症が進行し、意思能力が失われると、民法上、売買契約を結ぶことができなくなります。

-

法律行為の当事者が意思表示をした時に意思能力を有しなかったときは、その法律行為は、無効とする

解決策として、財産を保護するための成年後見制度があります。

ただ、この制度はあくまで財産の保護が目的なので、後見人には不動産の売却や契約など重要な財産処分に制限がかかります。

例えば、居住用の不動産を売却する場合は、家庭裁判所の許可が必要です。

【注意点③】余計な税金がかかるケースがある

共有名義の持分割合と違う配分を行うと、贈与税の対象になり、譲渡所得税を払った上に贈与税まで払うことがあります。

例えば、親子で半分ずつ共有している不動産を7,000万円で売却し、親2,500万円、子4,500万円と分配した場合、子が多く受け取った差額1,000万円(4,500万円-3,500万円)は親からの贈与とみなされ、贈与税が課税されます。

これとは別に、持分割合(それぞれ1/2=3,500万円)に対して、親子の両方に譲渡所得税が課税されます。

康原

【注意点④】住宅ローンからは逃れられない

共同購入した不動産を売却しても住宅ローンが残る場合は、ローンの契約形態に応じて親子で払う必要があります。

夫婦共有名義の不動産を相続して親子共有名義になった場合、亡くなった親が団体信用生命保険に加入していなければ、その親のローン債務は相続人の配偶者と子が相続し、支払うことになります。

【注意点⑤】持分の買取業者には悪質・悪徳な業者がいる

どの業界にも、悪質・悪徳な業者がいます。

相続によって共有名義になる不動産は、超高齢社会化が進むにつれてどんどん増え続けています。

それに伴い、悪質・悪徳な業者が増えています。

業者の選び方にはポイントがあります。

- 早く買取ってくれる

- 共有持分を専門に買取している

- 買取実績が豊富

- 弁護士と提携している

- 担当者の対応が良い

- 口コミ・評判が良い

より詳しくはこちらの「売却先を選ぶ6つのポイント」でご確認いただけます。

「不動産を業者に売却する」以外の8つの解消方法

- 親(or子)の持分を全て購入する

- 親(or子)に持分を売る

- 親(or子)に贈与する

- 自分の持分を放棄する

- 共有物分割請求訴訟をする

- 親(or子)に負担付贈与をする

- リースバックをする

- 分筆する

以下では、初めて出てくる言葉についてご案内しています。

自分の持分の放棄とは

持分の放棄とは、共有名義の不動産のうち自分の持分を放棄し、一方的にその持分を他の共有者の所有物にすることです。

民法255条で規定されています。

-

共有者の一人が、その持分を放棄したとき、又は死亡して相続人がないときは、その持分は、他の共有者に帰属する。

放棄するのに、他の共有者の同意は不要ですし、無料でできます。

ただし、所有権移転登記の手続きには費用がかかります。

康原

共有物分割請求訴訟とは

共有物分割請求訴訟とは、共有不動産を裁判所を通じて強制的に分割して解消するための法的な手続きのことです。

分割方法は3つあります。

- 現物分割…土地を物理的に分ける(分筆する)

- 代償分割…1人が不動産を取得し、他の共有者に代償金を支払う

- 換価分割…不動産を売却し、売却代金を持分に応じて分ける

例えば、子は「売却したい」が、親は「住み続けたい」といったケースで、裁判になることがあります。

康原

負担付贈与とは

負担付贈与とは、財産を贈与する代わりに、受け取った人が一定の負担をする贈与のことです。

住宅ローン返済を親の代わりに支払うといったケースが多いです。

例えば、親が4,000万円の不動産を子に贈与し、子がローン残債1,500万円の返済義務を引き継ぐケースです。

この場合、不動産の価値4,000万円から負担額1,500万円を差し引いた2,500万円に贈与税が課税されます。

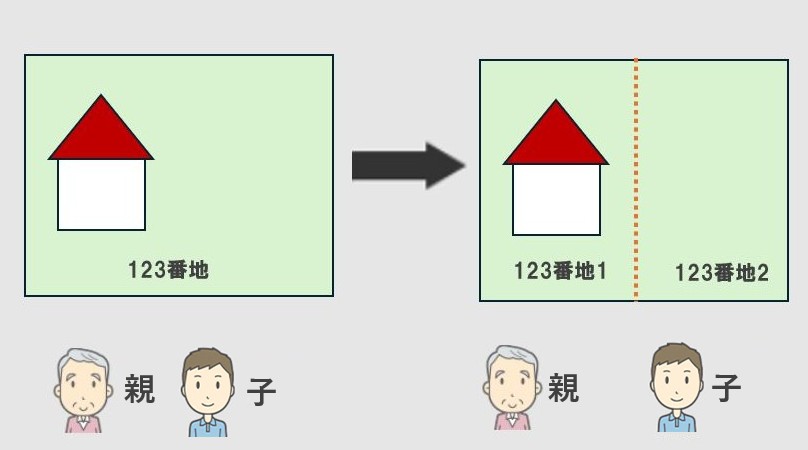

分筆とは

分筆とは、1つの土地を複数の区画に分けて、別々の土地として登記することです。

親子共有名義の土地が分筆できるぐらい広い場合に行います。

まとめ

親子の共有名義では、予期せぬ問題が起こりやすいです。

家族が健康なうちに話し合いを進めてください。