「共有持分の交換方法を知りたい」

「共有持分を交換する流れや条件などを知りたい」

このように考えていませんか?

このページでは、共有持分の交換について、プロが分かりやすくご案内しています。

この記事の作成者

専門相談員 康原 工偉智Koichi Yasuhara

共有持分支援協会の代表相談員

大阪府出身。プロ野球選手を夢見て、名門PL学園から亜細亜大学に進学。度重なるケガでプロの夢を諦めるも、大手不動産会社に就職。持ち前のバイタリティで営業成績もトップクラスを誇る。共有持分を買取る投資家、不動産業者とのパイプも太い。

目次

共有持分の交換とは何か

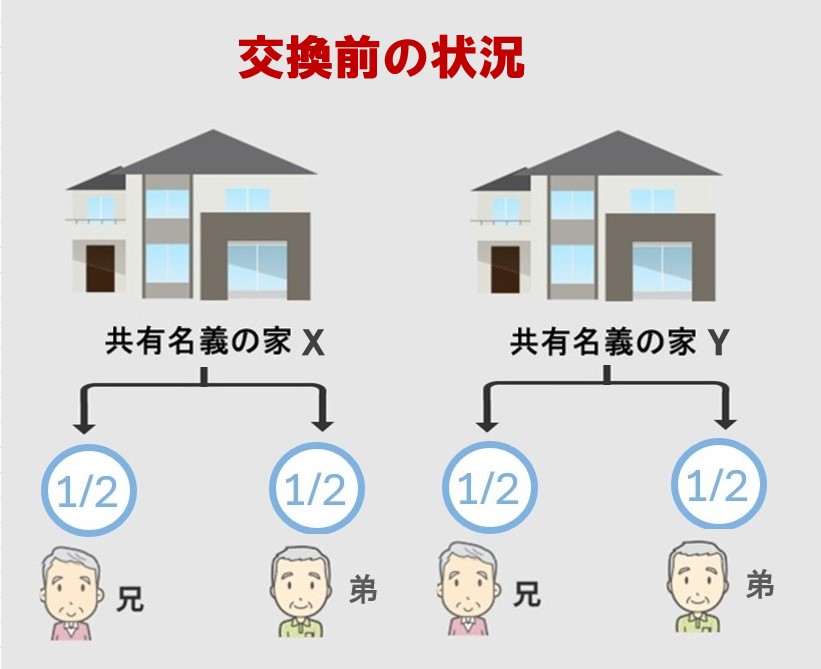

共有持分の交換とは、共有名義の不動産が複数ある場合に、共有者同士が互いの持分を交換し合うことです。

- 共有名義…1つの不動産を複数人で所有している状態のこと

例えば、交換前の状況で、兄と弟が共有で所有している2つの家(XとY)があり、それぞれの持分は2分の1とします。

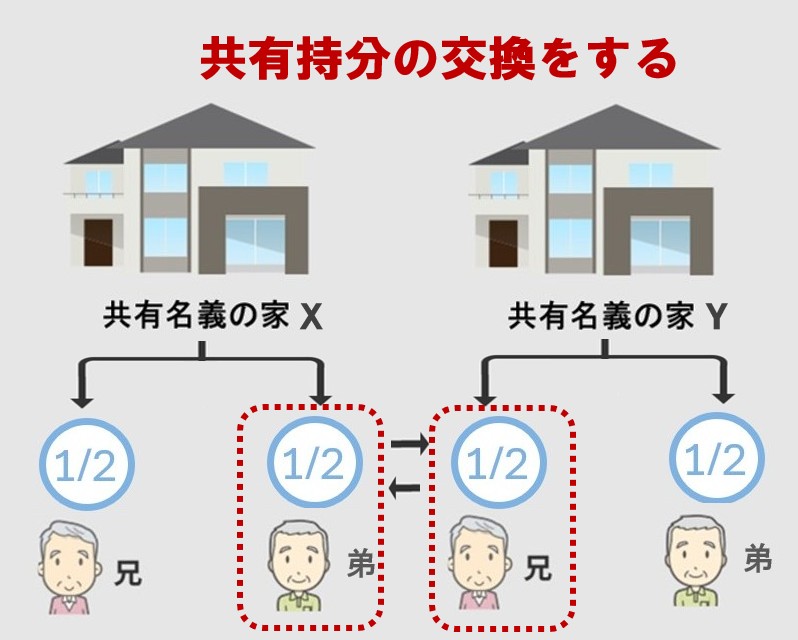

この状況で、兄が所有するYの持分2分の1と、弟が所有するXの持分2分の1を交換します。

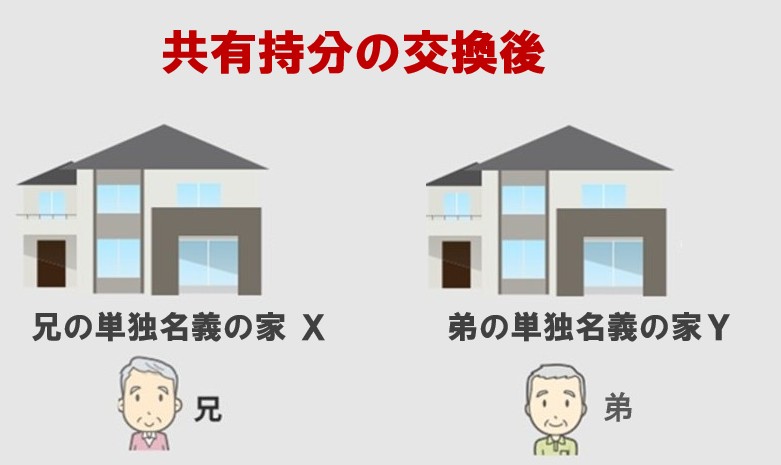

その結果、1つの家(X)は兄の単独名義、もう1つの家(Y)は弟の単独名義となり、共有関係が解消します。

専門相談員

康原(やすはら)

具体的な事例をご案内します。

【事例①】評価額が同じ土地を2人で交換する

兄と弟が、評価額2,000万円の土地Aと土地Bをそれぞれ持分2分の1ずつ共有しています。

- 交換前の状態

| 所有者 | 土地A (評価額2,000万円) |

土地B (評価額2,000万円) |

合計 |

|---|---|---|---|

| 兄 | 持分2分の1 (1,000万円) |

持分2分の1 (1,000万円) |

2,000万円 |

| 弟 | 持分2分の1 1,000万円) |

持分2分の1 (1,000万円) |

2,000万円 |

今後のことを話し合った結果、交換して単独名義にすることになりました。

- 交換後の状態

| 所有者 | 土地A (評価額2,000万円) |

土地B (評価額2,000万円) |

合計 |

|---|---|---|---|

| 兄 | 全部 (2,000万円) |

なし | 2,000万円 |

| 弟 | なし | 全部 (2,000万円) |

2,000万円 |

お互いの持分の評価額が1,000万円と均等ですので、単純に持分を交換するだけで済みました。

【事例②】評価額が異なる土地を3人で交換する

兄・弟・妹の3人が、A、B、Cの3つの土地を共有しています。

土地A・土地B・土地Cの評価額は、それぞれ1,800万円、3,000万円、1,500万円です。

所有の割合は次の通りです。

- 交換前の状態

| 所有者 | 土地A (評価額1,800万円) |

土地B (評価額3,000万円) |

土地C (評価額1,500万円) |

合計 |

|---|---|---|---|---|

| 兄 | 持分3分の1 (600万円) |

持分3分の1 (1,000万円) |

持分3分の1 (500万円) |

2,100万円 |

| 弟 | 持分3分の1 (600万円) |

持分3分の1 (1,000万円) |

持分3分の1 (500万円) |

2,100万円 |

| 妹 | 持分3分の1 (600万円) |

持分3分の1 (1,000万円) |

持分3分の1 (500万円) |

2,100万円 |

単独名義にするために、次のように交換することになりました。

- 兄は弟に土地Bの3分の1を、妹に土地Cの3分の1を渡す

- 弟は兄に土地Aの3分の1を、妹に土地Cの3分の1を渡す

- 妹は兄に土地Aの3分の1を、弟に土地Bの3分の1を渡す

その結果、兄は土地Aを、弟は土地Bを、妹は土地Cを単独名義で所有することになりました。

- 交換後の状態

| 所有者 | 土地A (評価額1,800万円) |

土地B (評価額3,000万円) |

土地C (評価額1,500万円) |

合計 |

|---|---|---|---|---|

| 兄 | 全部 (1,800万円) |

なし | なし | 1,800万円 |

| 弟 | なし | 全部 (3,000万円) |

なし | 3,000万円 |

| 妹 | なし | なし | 全部 (1,500万円) |

1,500万円 |

弟の取得額が増えた分、その差額の調整ために、兄へ300万円、妹へ600万円を支払いました。

康原

共有持分の交換が成立する3つの条件

- 共有者全員の合意が取れている

- 交換後に共有状態が解消する(単独名義にする)

- 交換する不動産の評価額が概ね等しい

それぞれご案内します。

【条件①】共有者全員の合意が取れている

共有持分の交換は民法第586条に定められている交換契約にもとづいて行われます。

交換は、当事者が互いに金銭の所有権以外の財産権を移転することを約することによって、その効力を生ずる

そのため、共有者の中に交換に反対する人がいると、共有持分の交換はできません。

康原

【条件②】交換後に共有状態が解消する(単独名義にする)

共有名義のままでは、将来、共有者間で、次のようなことが原因でトラブルになる可能性があるからです。

- 不動産の売却や建替など共有者全員の同意が必要なため活用しづらい

- 固定資産税や修繕費を共有者で負担する必要がある

交換によって単独名義にすることで、活用しやすく、トラブルが起きづらい状態になります。

康原

【条件③】交換する不動産の評価額が概ね等しい

交換の際に「固定資産の交換の特例(国税庁)」を適用するためです。

固定資産の交換の特例とは、次の要件を満たした不動産の交換に対して、譲渡所得にかかる税金が非課税になる優遇制度のことです。

その適用要件は次の通りです。

- 固定資産であること

- 互いに同じ種類の資産であること

- 1年以上所有していたものであること

- 交換以外の目的で取得して、1年以上所有していること

- 交換直前の用途と同じ用途に使用すること

- 資産の差額が、20%以内であること

康原

例えば、時価1,000万円と850万円の交換の場合、差額150万円は高い方の時価1,000万円の15%ですので、特例を適用できます。

ただし、1,000万円側を取得する人が相手に150万円の交換差金(こうかんさがく)を支払って調整することが多いです。

なお、次の場合は特例を適用できません。

-

時価1,000万円の不動産と700万円の不動産を交換する場合、差額300万円は高い方の30%となり20%を超える。

特例は適用できず、不動産の譲渡所得にかかる税金を支払った。

康原

共有持分を交換する3つのメリット

- 不動産に関する意思決定を一人で行える

- 将来のトラブルを防げる

- 相続後にトラブルになりづらい

詳しくご案内します。

【メリット①】不動産に関する意思決定を一人で行える

単独名義にすると、次のような活用を自由にできるようになるからです。

- 不動産の売却

- 賃貸・リフォーム

- 不動産担保ローン

康原

【メリット②】将来のトラブルを防げる

単独名義にすると、共有者間で次のような対立が発生しないからです。

- 売却するか保有し続けるか

- 賃貸に出すか自分で利用するか

- 修繕やリフォームを行うか

- 固定資産税や管理費を誰がどの程度負担するか

康原

【メリット③】相続後にトラブルになりづらい

単独名義のまま相続が発生すると、相続は自分の家系内で完結するからです。

例えば、兄の単独名義の家は、兄が亡くなったら、その配偶者や子だけで相続手続きが完結します。

家族の関係が良好なら、揉めるケースは少ないです。

ですが、例えば、兄と弟の2人で不動産を共有していて、兄にも弟にも配偶者と子どもが2人いる状態で、兄が亡くなった場合、兄が持っていた共有持分をその配偶者と子ども2人が相続し、共有者が合計4人に増えてしまいます。

この状態でお金が絡む話し合いをすると揉めやすいです。

康原

共有持分を交換する3つのデメリット

- 交換条件によって税金が発生する

- 不動産にかかる経済的負担が増える

- 不動産のリスクを1人で負うことになる

詳しくご案内します。

【デメリット①】交換条件によって税金が発生する

「固定資産の交換の特例」には、適用要件があるからです。

交換差金等の価額が高い方の資産の価額の20%を超える場合、特例が適用されず、譲渡所得税が課税されます。

-

時価3,000万円の土地と時価2,000万円の土地があった。

この持分を交換する場合は、差額の1,000万円が高い方の資産(3,000万円)の20%(600万円)を超える。

そのため、特例が適用されず、譲渡所得に対して所得税・住民税が課税された。

さらに、このケースで交換差金の授受をしないと、贈与税が課税される可能性があります。

交換差金等が20%以内で一定の要件を満たす場合、「固定資産の交換の特例」により課税されませんが、この場合でも、交換差金を受け取るとその譲渡所得に対して所得税・住民税が課税されます。

康原

詳しい税理士にご相談ください。

【デメリット②】不動産にかかる経済的負担が増える

共有名義の状態では共有者間で分担していた次の費用を、全て1人で支払うことになるからです。

- 固定資産税・都市計画税

- 建物の修繕費

- リフォーム費用

- 管理費(マンションの場合)

康原

【デメリット③】不動産のリスクを1人で負うことになる

共有名義の状態では共有者間で分散されていた次のリスクを、1人で背負うことになるからです。

- 不動産の価格変動リスク

- 不動産の維持管理リスク

- 災害リスク

康原

共有持分の交換の流れや発生する税金・費用

共有持分の交換を行う際の手流れと、発生する主な税金・費用をご案内します。

共有持分の交換の流れと必要書類

- 他の共有者への確認

- 司法書士・税理士への相談

- 評価額の調査

- 交換契約書の作成

- 必要書類の準備

- 持分移転登記の申請

- 税務申告

共有持分の交換は、契約書の作成や登記申請、税務手続きまで行う必要があります。

必要な書類は次の通りです。

- 不動産交換契約書

- 登記事項証明書

- 権利証または登記識別情報通知

- 印鑑証明書

- 実印

- 住民票

- 固定資産評価証明書

- 登記申請書

不動産の評価額の算定や契約内容の整理、登記申請の手続きは専門的な知識が必要です。

司法書士や税理士へ事前にご相談ください。

共有持分の交換で発生する税金・費用

| 税金・費用 | 概要 |

|---|---|

| ①登録免許税 | ●固定資産税評価額×持分×2% ※交換する双方が支払う |

| ②譲渡所得税 | ●交換により譲渡益が生じた場合に課税 ※固定資産の交換の特例が適用される場合は非課税 |

| ③司法書士への報酬 | ●登記手続きを司法書士に依頼する場合発生 相場:3~10万程度 |

| ④税理士報酬 | ●交換特例の判定や税務申告を依頼する場合に発生 相場:5万円~15万円程度 |

| ⑤各種証明書取得費 | ●登記事項証明書・評価証明書・住民票などの取得費用 数千円~1万円程度 |

康原

共有持分の交換以外で共有状態を解消する4つの方法

- 共有持分を売却する

- 他の共有者から持分を買い取る

- 不動産を売却して代金を分ける

- 共有物分割協議をする

それぞれご案内します。

【方法①】共有持分を売却する

自分の持分だけなら自由に売却できます。

売却先は次の通りです。

- 他の共有者

- 第三者(買取業者など)

他の共有者に売却すると、円満に共有状態を解消できるケースが多いです。

第三者に売却する場合は、価格が低いです。

その相場は市場価格の30%~50%です。

例えば、評価額4,500万円のマンションの持分3分の2の場合、3,000万円ではなく、900万~1,500万円になるということです。

より詳しくは「共有持分の売却相場は市場価格より30~50%低い!」でご確認いただけます。

【方法②】他の共有者から持分を買い取る

自分以外の共有者の持分を取得して共有状態を解消する方法です。

共有者同士の合意が必要ですが、第三者を介さずに権利関係を整理できます。

例えば、3兄弟で3等分で相続した評価額3,000万円の共有不動産があり、長男が2,000万円で2人の持分を買取ることで、単独所有に切り替えるといったことです。

康原

不動産に知見のある税理士などに入ってもらうことをご検討ください。

【方法③】不動産を売却して代金を分ける

共有不動産そのものを売却し、売却代金を共有者で分配する方法です。

現金に変えることで、公平に清算しやすいです。

ただし共有者全員の同意が必要です。

【方法④】共有物分割協議をする

共有物分割協議とは、共有者全員で不動産の分割方法を決定する手続きのことです。

次のような分割方法があります。

- 現物分割…共有物を分割して物理的に分ける方法

- 代償分割…一方が共有物を取得し、他の共有者に対価を支払う方法

- 換価分割…共有不動産を売却し、その代金を持分割合に応じて分ける方法

もっとも多いのは、換価分割(かんかぶんかつ)ですが、共有者全員の同意が必要で、意見がまとまらない場合は成立しません。

その場合、共有物分割請求訴訟を行い、裁判所の判断にそって3つの方法で解決します。

参考)共有物分割請求訴訟とは?

まとめ

共有持分を交換するには、相応の知見が必要です。

共有持分に詳しい税理士や司法書士などの専門家にご相談ください。