「共有持分に担保を設定して、お金を借りられる?」

「持分を担保にすると、いくらぐらい借りられる?」

このように考えていませんか?

この記事では、共有持分の担保設定について、プロが分かりやすく解説しています。

この記事の作成者

共有持分支援協会の代表相談員

大阪府出身。プロ野球選手を夢見て、名門PL学園から亜細亜大学に進学。度重なるケガでプロの夢を諦めるも、大手不動産会社に就職。持ち前のバイタリティで営業成績もトップクラスを誇る。共有持分を買取る投資家、不動産業者とのパイプも太い。

目次

共有持分は担保設定できる!根拠と条件

専門相談員

康原(やすはら)

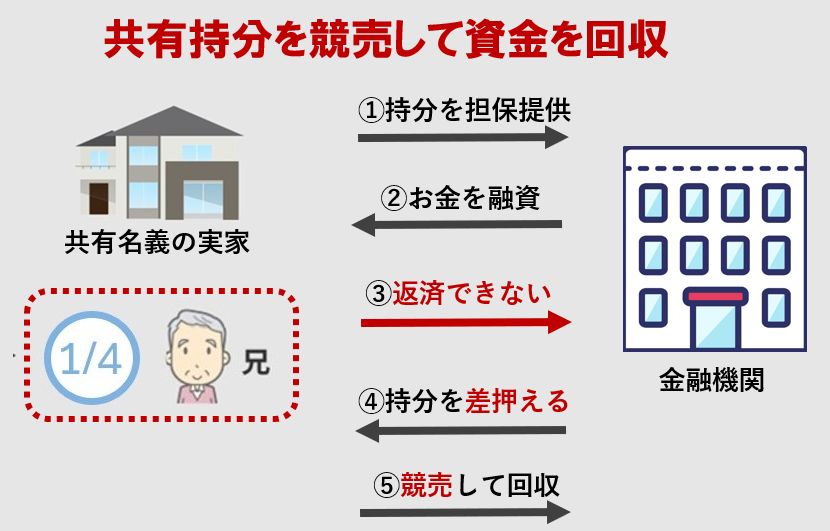

例えば、父が亡くなり母と2人兄弟の共有名義で相続した実家の内、兄が4分の1の持分だけで、融資を受けることはできるということです。

-

お金を借りる人(債務者、担保提供者)が、自分の不動産に抵当権を設定する法的な手続きのことです。

抵当権とは、返済できない場合に不動産を競売にかけて弁済を受ける権利のことですので、抵当権設定とも言います。

- 競売…借金を返済できなくなった場合に、財産を(不動産など)を裁判所が強制的に売却し、その売却代金を返済に充てる手続きのことで

-

所有者は、法令の制限内において、自由にその所有物の使用、収益及び処分をする権利を有する。

-

抵当権者は、債務者又は第三者が占有を移転しないで債務の担保に供した不動産について、他の債権者に先立って自己の債権の弁済を受ける権利を有する。

康原

例えば、相続した実家の4分の1の持分でお金を借りたのに、返せなくなった場合、金融機関は、その持分を売却して競売して現金化することで、回収をするということです。

共有持分を担保にする際の条件は次の通りです。

| 条件 | 概要 |

|---|---|

| 登記簿に所有者と持分が明確に記載されている | 登記事項証明書で、借主の共有持分の割合が明確になっている 例)2分の1など |

| 担保価値を適正に評価できる | 共有持分に市場性があり、借主が返済不能時に、金融機関が現金化ができる見通しがある |

| 既存の抵当権などが整理されている | 不動産に担保が設定されていない、住宅ローンなどの一番目の担保の残債が少ないといった状況で、担保余力(追加で融資を受けられる枠)がある |

| 違法建築ではない | 建物が建築基準法や都市計画法に適合しており、違法建築ではない |

| 用途制限に抵触していない | 都市計画法などの用途地域、容積率、建ぺい率などの制限に抵触していない |

共有持分を担保にする5つのメリットとは

5つのメリット

- 自分の持分だけでお金を借りられる

- 売却せずに現金化できる

- 物上保証人は不要

- 共同担保に使える

- 抵当権の範囲は自分の持分だけ

順番にご案内します。

【メリット①】自分の持分だけでお金を借りられる

自分が所有する持分だけを担保にして融資を受けられます。

他の共有者の同意が必要ないと、民法第206条で規定されているからです。

例えば、兄弟で土地や建物を2分の1ずつ共有している場合、あなたは自分の持分(2分の1)だけを担保にして、金融機関からお金を借りられるということです。

康原

銀行ではほぼ断られます。

- ノンバンク…銀行以外の金融機関、主にお金を貸す業務をしている会社のこと

【メリット②】売却せずに現金化できる

共有持分に対応している金融機関で融資を受けて現金を手に入れられるからです。

「持分を手放したくないけど、今だけ資金が必要」というときに、一時的に現金化できます。

康原

ノンバンクは金利が高めですので、慎重にご検討ください。

【メリット③】物上保証人は不要

物上保証人とは、自分の財産を使って他人の債務を担保する役割の人のことです。

例えば、親が、子どもの住宅ローン審査の通過のために、親分名義の自宅を担保提供するといったことです。

共有持分を担保にする場合、物上保証人を立てる必要がありません。

不要な理由は、自分の共有持分だけを債務の担保にするため、他人に保証を頼む必要がないからです。

康原

【メリット④】共同担保に使える

共同担保とは、複数の不動産や財産に、同じ債権(同じ借金)を担保として設定することです。

例えば、ある経営者が5,000万円を借りるために、自宅(3,500万円相当)だけでは足りないので、所有している土地(1,500万円相当)も併せて担保に入れるといったことです。

共有持分も、他の不動産と組み合わせて担保にすることができます。

共有持分は法律上、独立した不動産権利として扱われるからです。

康原

【メリット⑤】抵当権の範囲は自分の持分だけ

抵当権が設定された持分の範囲は、後から共有関係が変わっても拡大しません。

抵当権は、特定された持分にだけ効力があるからです。

共有関係が変わるとは、相手の持分を購入したり、共有物分割をしたり、分筆をしたりすることです。

- 共有物分割…共有名義を解消すること

- 分筆…1つの土地を2つ以上に分けること

例えば、兄弟の共有名義の不動産があり、兄が持分で1,000万円の融資を受けた後に、弟の持分を買い取って単独名義にしても、抵当権は兄の持分だけですので、返済するのは1,000万円だけということです。

康原

ただ、このような場合は、自分の持分の範囲にだけ義務があるということです。

共有持分を担保にする5つのデメリットとは

- 担保評価が低い(いくら借りられる?)

- 金利が高い

- 対応する金融機関が少ない

- 返済できないと持分を失う

- 他の共有者に影響が出る可能性がある

順番にご案内します。

【デメリット①】担保評価が低い(いくら借りられる?)

共有持分の担保価値は低いです。

例えば、評価額6,000万円の実家の持分2分の1で融資を受ける場合、3,000万円ではなく、その20%~50%の600~1,500万円になることがあります。

- 計算式…評価額 x 持分 x 担保掛目(20%~50%)

康原

担保掛目(たんぽかけもく)とは、不動産などの担保価値に対して、金融機関が実際に融資額を算出する際に掛ける割合のことです。

単独名義の不動産の担保掛目は60%~80%ですが、共有持分の担保掛目は20%~50%です。

担保価値としての評価が低い理由は、売却が難しく、流動性が低いからです。

流動性とは、現金化のしやすさのことです。

金融機関が共有持分を現金化する方法は、担保にした持分の競売だけです。

康原

【デメリット②】金利が高い

金融機関は、共有持分は回収リスクが高いと評価しているからです。

そのため、金融機関は貸し倒れリスクを想定して、持分を担保に融資する場合、金利を3%~15%に設定しています。

【デメリット③】対応する金融機関が少ない

理由は、先ほども案内したように流動性が低いからです。

加えて、共有者とトラブルになる可能性もあるため、多くの金融機関は、共有持分の担保価値を認めていません。

康原

ノンバンクでも対応しているのは数社しかありません。

また、地上権や法定地上権が絡むとさらに厳しい見方をされます。

-

建物の所有者が、建物が存続する限り、他人の土地を使用できる権利のこと

地上権を持っている人は、地主の許可不要で土地の継続的な使用や売却、担保設定などをすることができます。

ですが、共有者が加わった場合は、建替えや大規模修繕、売却する場合、他の共有者の合意が必要になります。

関係する権利と人が増えると、金融機関は「流動性が著しく低下している」と判断し、不動産担保ローンの審査を受けなくなります。

-

抵当権の実行(競売)によって、法律上自動的に認められる地上権のこと

法定地上権が成立すると、土地と建物の所有者が別々になっても、建物所有者は土地所有者の許可無く、その土地を使用し続けることができます。

ただし、法定地上権が成立するには厳しい条件が必要で、共有持分の場合は成立しづらいです。

康原

【デメリット④】返済できないと持分を失う

返済ができないと、金融機関は抵当権を実行し、持分は競売にかけられるからです。

競売で落札した人が、その持分の新たな所有者になります。

康原

競売物件は裁判所や競売物件情報サイトで一般公開されるからです。

【デメリット⑤】他の共有者に影響が出る可能性がある

共有持分を担保にすると、返済できなくなった場合に他の共有者の利用や意思決定に影響が出る可能性があります。

競売にかけられると、落札した第三者(買取業者など)が新しい共有者になるからです。

新しい共有者は、他の共有者に次のようなことをします。

- 使用料(家賃相当額)を請求する

- 持分の買取りを提案する

- 共有物分割請求で売却を迫る

共有物分割請求とは、共有物の分割を求める請求のことです。

話し合いで解決できないと訴訟になり、最終的に他の共有者が持分を手放すことになります。

康原

より詳しくはこちらの「共有物分割請求訴訟とは?でご確認いただけます。

共有持分を担保設定する際の2つの注意点

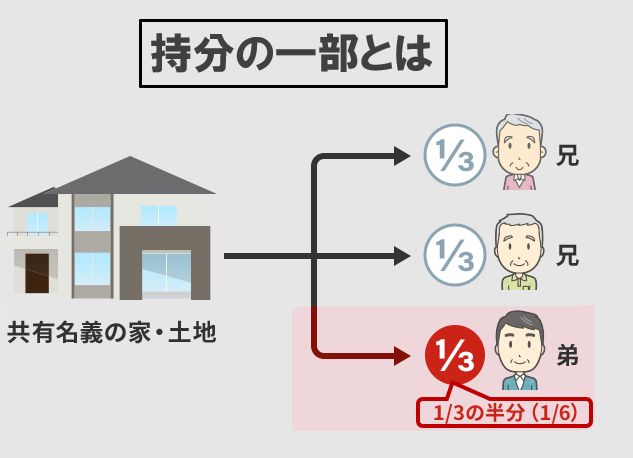

- 持分の一部では借入が難しい

- 完済後に抵当権抹消登記が必要

順番にご案内します。

【注意点①】持分の一部では借入が難しい

自分が持つ持分全体に抵当権を設定する必要があるため、持分の半分では審査は断られます。

例えば、実家を3人兄弟で法定相続通りに3分の1ずつ相続している場合に、その半分の「6分の1」では、融資を受けることはできないということです。

康原

詳しくはこちらの「一部だけでも売却できる」でご案内しています。

【注意点②】完済後に抵当権抹消登記が必要

抵当権抹消登記とは、登記上の抵当権を消す手続きのことです。

抹消する理由は、完済しても抵当権は自動的に消えないからです。

この手続きをしないと、将来、不動産を売却する時に買い手が現れません。

抵当権が付いた状態だと、登記上は、競売にかけられる可能性が残ったままだからです。

ですので、完済後は速やかに抵当権抹消登記をご申請ください。

康原

共有持分を担保設定して融資を受ける5つの流れと必要書類、費用

5つの流れ

- 融資の審査を受ける

- 必要書類を準備する

- 抵当権設定契約を締結する

- 融資を受ける

- 抵当権抹消登記をする

順番にご案内します。

【STEP①】融資の審査を受ける

金融機関に融資を申し込み、審査を受けます。

審査では、持分がどれくらいの価値があるかを評価されます。

審査に通ると、金銭消費貸借契約を締結します。

金銭消費貸借契約とは、お金を借りる契約のことです。

契約書には次の内容が記載されます。

- 借入金額

- 返済期間

- 金利

- 返済方法

- 共有持分の詳細(持分割合、不動産の所在地など)

康原

【STEP②】必要書類を準備する

抵当権を設定するために、次の書類を準備します。

- 抵当権設定契約書(金融機関が用意)

- 実印

- 権利証(登記済証または登記識別情報通知)

- 印鑑証明書(発行から3カ月以内)

- 身分証明書(運転免許証など)

- 不動産の登記事項証明書

こちらも、金融機関によって異なります。

なお、登記簿に記載されている住所・氏名と現在の住所・氏名が異なる場合、住所氏名変更登記が必要です。

【STEP③】抵当権設定契約を締結する

抵当権設定契約とは、共有持分を担保として提供することに合意する契約のことです。

契約後、登記申請を行います。

かかる費用は次の通りです。

- 登録免許税:債権額の0.4%(軽減措置適用で0.1%)

- 司法書士報酬:3〜5万円程度

- その他費用:2,000円程度(印鑑証明書、登記事項証明書の発行手数料など)

登記申請は司法書士に依頼することが多いです。

【STEP④】融資を受ける

登記が完了すると、融資が実行されます。

指定した口座に融資金が振り込まれます。

【STEP⑤】抵当権抹消登記をする

融資を完済したら、抵当権抹消登記を申請します。

完済しても抵当権は自動的に消えないため、必ず手続きが必要です。

かかる費用は次の通りです。

- 登録免許税:不動産1件につき1,000円

- 登記事項証明書の取得費用:窓口請求で600円、オンライン請求で500円

- 司法書士への依頼費用:1~2万円

- 郵送や交通費などの雑費:数百円程度

共有持分の融資に対応している3つの金融機関

- 丸の内AMS

- トラストホールディングス

- 大手町フィナンシャル

順番にご案内します。

①丸の内AMS

丸の内AMSは、共有持分に強いノンバンクです。

これまでに20億以上の融資実績があります。

| ポイント | |

|---|---|

| 融資額 | 300万〜5億円 |

| 金利 | 3.8%〜(実質年率15.0%以下) |

| 最大返済期間 | 35年 |

| 最短融資日数 | 2日 |

| 共有者の同意・連絡 | 不要 |

②トラストホールディングス

トラストホールディングスは、平成21年(2009年)創業のノンバンクです。

| ポイント | |

|---|---|

| 融資額 | 100万円~10億円 |

| 金利 | 年3.45%~7.45%(実質年率15.0%以内) |

| 最大返済期間 | 30年 |

| 最短融資日数 | ~3日 |

| 共有者の同意・連絡 | 不要 |

③大手町フィナンシャル

大手町フィナンシャルは、共有持分を含む特殊な不動産を担保にしたローンを専門的に扱うノンバンクです。

即日審査、最短翌日融資が可能です。

| ポイント | |

|---|---|

| 融資額 | 100万円~20億円 |

| 金利 | 年3.2%~8.9%(実質年率15.0%以下) |

| 最大返済期間 | 30年 |

| 最短融資日数 | 最短翌日 |

| 共有者の同意・連絡 | 不要 |

まとめ

共有持分を担保にすることはできます。

メリットとデメリットを理解した上で、返済計画を立てて慎重にご判断ください。