「共有持分って何?共有名義との違いは?」

「共有持分を相続したけど、どうしたらいいんだろう?」

このように考えていませんか?

このページでは、不動産の共有持分についてプロが詳しく解説します。

この記事の作成者

専門相談員 康原 工偉智Koichi Yasuhara

共有持分支援協会の代表相談員

大阪府出身。プロ野球選手を夢見て、名門PL学園から亜細亜大学に進学。度重なるケガでプロの夢を諦めるも、大手不動産会社に就職。持ち前のバイタリティで営業成績もトップクラスを誇る。共有持分を買取る投資家、不動産業者とのパイプも太い。

目次

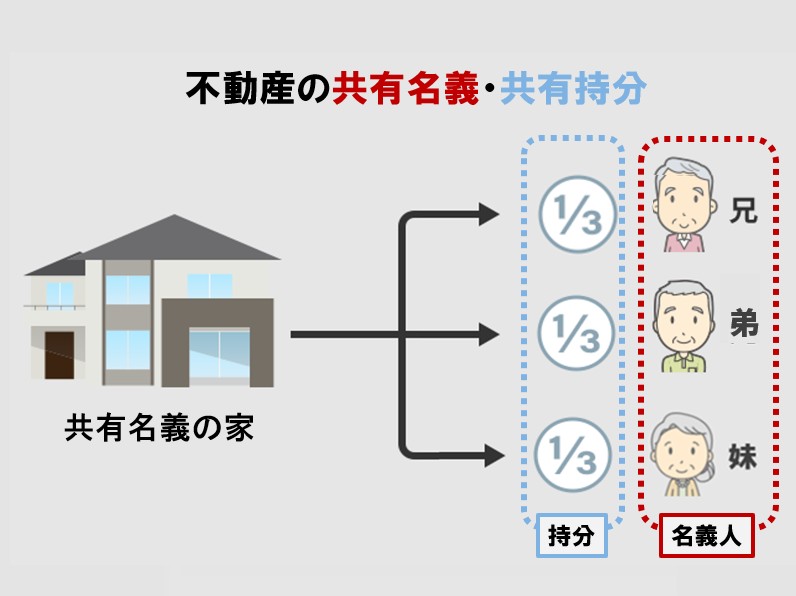

共有持分とは?わかりやすく解説

共有持分とは、1つの不動産に複数の所有者がいる状態で、各所有者が持つ「権利の割合」のことです。

共有名義とは、1つの不動産に対して、複数の共有者が登記している状態のことです。

下の図で分かることは、1つの不動産を3名の共有名義で所有していて、1人の共有持分は3分の1ずつという状態ということです。

↓↓

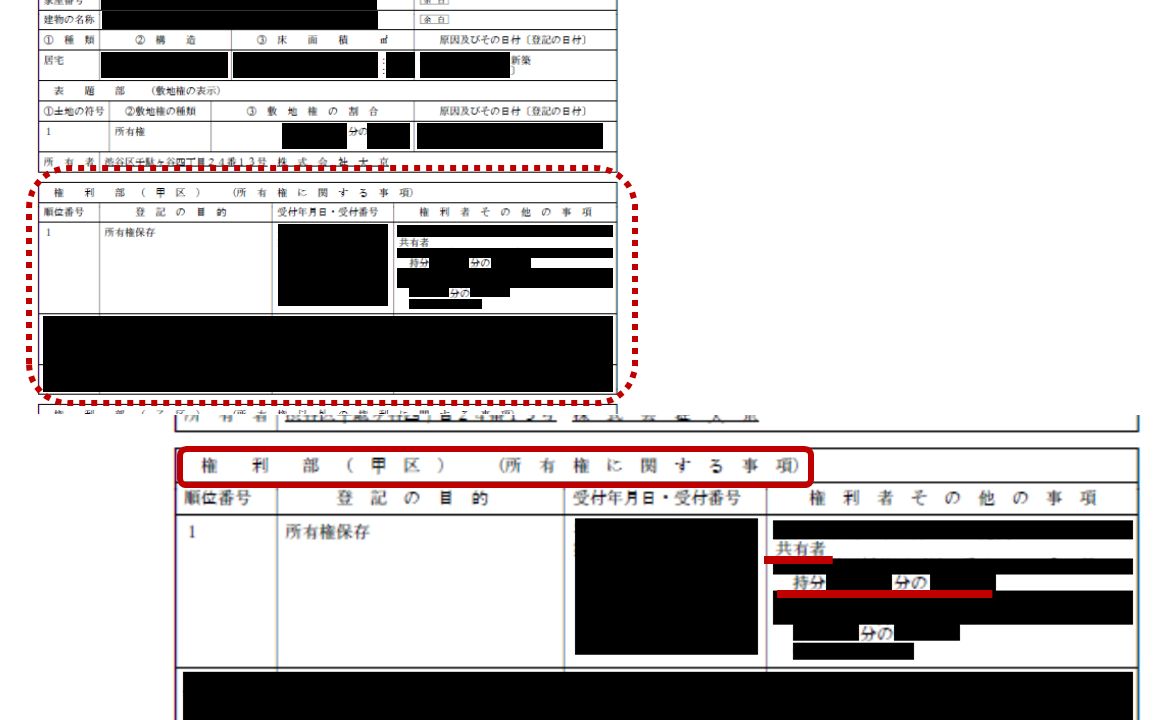

持分の割合は、登記事項証明書の「権利部(甲区)(所有権に関する事項)」に記載されています。

※クリックすると拡大できます

専門相談員

康原(やすはら)

「共有者」の名義(人の名前)の下あたりに、「持分」が〇分の〇などと書かれています。

なお、区分所有とは、分譲マンションのように建物を部屋ごとに分けて、それぞれが所有する形態のことです。

共有持分は「権利の割合」、名義は「状態」、区分所有は「形態」を表します。

不動産が共有持分になる3つのケース

- 相続

- 共同購入

- 共同出資

詳しくご案内します。

【ケース①】相続で共有持分になる

子供が複数いる親が不動産(実家など)を残して亡くなった場合、各相続人に1つの不動産を分けるために、不動産を共有名義で相続登記することがあります。

康原

- 遺言書がある場合…遺言書の通りに決まる

- 遺言が無い場合①…法定相続分にもとづいて決まる

- 遺言が無い場合②…遺産分割協議をして相続人全員の合意で決める

法定相続分とは、法律で定められた相続人が相続できる財産の割合のことです。

例えば、配偶者1人、子2人の場合、持分は配偶者が2分の1、子がそれぞれ4分の1ずつと決まっています。

遺産分割協議とは、亡くなった人(被相続人)の財産を相続人同士でどのように分けるか話し合い、全員で合意を形成する手続きのことです。

例えば、実家を母と兄弟2人の3人で相続する場合に遺産分割協議をして、持分を母2分の1、兄3分の1、弟6分の1にするといったことです。

康原

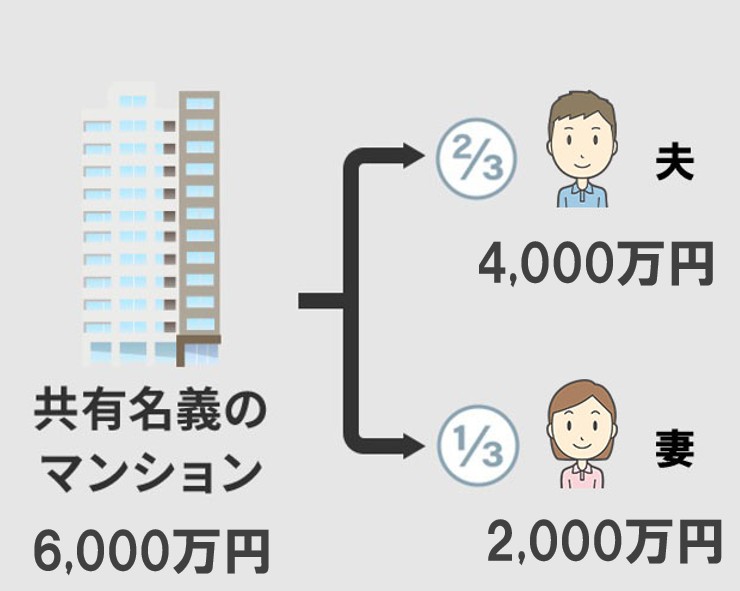

【ケース②】共同購入で共有持分になる

共同購入とは、2人以上の人が一緒にお金を出し合って1つの不動産を購入することです。

夫婦や親子などの複数人で資金を出し合って、共有名義でマイホームを共同購入するようなケースのことです。

持分は出資割合で決まります。

例えば、夫婦の共有名義で6,000万円のマンションを購入し、夫が4,000万円、妻が2,000万円出している場合、持分は夫3分の2、妻3分の1の割合です。

共有持分はお金を出した割合で決まります。

この比率があっていないと、贈与税が課されます。

上記の例で持分を夫と妻で2分の1ずつにすると、妻の差額の1,000万円(3,000万円-2,000万円)について課税されます。

【ケース③】共同出資で共有持分になる

共同出資とは、会社経営者や投資家が共同で出資し、投資用の不動産を共有名義で購入することです。

康原

例えば、A社長とB社長、C社長の3人で3分の1ずつ出資しマンション一棟を購入した場合、出資比率と同じ共有持分にする契約をすることがほとんどです。

共有持分の6つのメリット

- 相続税を軽減できる

- 税金・修繕費などを分担できる

- 共有者ごとに特別控除を受けられる

- 空き家特例を受けられる

- 住宅ローンを多く借りられる

- 共有者ごとに住宅ローン控除を受けられる

それぞれご案内します。

【メリット①】相続税を軽減できる

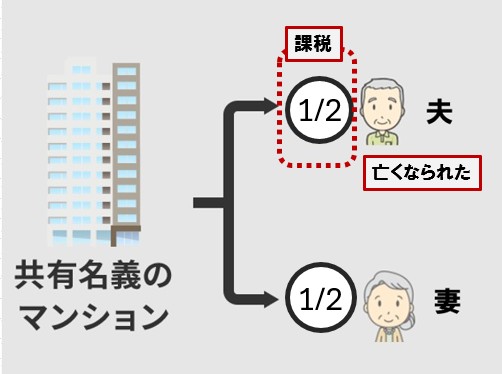

共有名義の場合の相続税の対象は、不動産全体ではなく、被相続人(亡くなった人)の持分だけです。

例えば、夫婦が共有名義で購入した8,000万円の家があり、持分は2分の1ずつの状態で夫が亡くなったら、課税対象は8,000万円ではなく、4,000万円です。

その分、相続税を軽減できます。

康原

例えば、相続した不動産の評価額は3,000万円で、基礎控除額は3,600万円(相続人は妻1人)の場合、評価額から基礎控除額を引くと、-600万円です。

この場合は相続税はかかりません。

参考)国税庁HP「No.4152 相続税の計算」

【メリット②】税金・修繕費などを分担できる

固定資産税(不動産の税金)や維持費、修繕費は、持分に応じて各共有者が負担します。(民法253条)

例えば、親子2人の共有名義の不動産があり、建物の修繕に50万円かかった場合、持分が2分の1ずつなら、25万円ずつ負担することになります。

各共有者で負担する費用の例は、次の通りです。

- 固定資産税、都市計画税

- 土地、建物の修繕に必要な費用

- 火災保険や地震保険の費用

康原

各共有者で不動産の利用頻度が異なるなど、共有持分の割合だけで修繕費等を負担する割合を決めることが難しい場合は、共有者間で話し合いをして決めます。

【メリット③】共有者ごとに特別控除を受けられる

特別控除とは、マイホームを売却したときの売却益(譲渡所得)に対して、3,000万円の特別控除を受けられることです。

画像引用)国税庁

康原

共有名義の場合は、共有名義の人数分、控除を受けられます。

夫婦2人の共有名義の場合は、2人とも控除を受けられるということです。

例えば、夫婦の共有名義の自宅があり、持分が夫3分の2、妻3分の1の場合、6,000万円で売却すると、夫は1,000万円(4,000万-3,000万)に対して課税されますが、妻はマイナス(2,000万円-3,000万)となるため税金はかかりません。

なお、特別控除を受けるには、一定の条件があります。

より詳しくは「国税庁HP(No.3302 マイホームを売ったときの特例)」をご覧になってください。

【メリット④】空き家特例を受けられる

空き家特例とは、親が亡くなる直前まで住んでいた家を相続後に売却した場合、譲渡所得から最大3,000万円を控除できる制度のことです。

例えば、相続した家の持分を2,000万円で売却し、取得費などを差し引いた利益(譲渡所得)が1,500万円だった場合、税金はかかりません。

空き家特例の適用条件の概要は次の通りです。

- 親が亡くなる直前まで一人で住んでいた家であること

- 相続から3年が経過する年の12月31日までに売却すること

- 売却価格が1億円以下であること

- 家屋を取り壊すか、耐震リフォームを行うこと

空き家特例についの詳細は「国税庁HP(No.3306 被相続人の居住用財産(空き家)を売ったときの特例)」をご覧になってください。

【メリット⑤】住宅ローンを多く借りられる

単独名義で住宅ローンを組むよりも、ペアローンを組む方が借りられる住宅ローンの金額が大きいということです。

ペアローンとは、夫婦の住宅を共有名義で購入する場合、夫婦2人の収入を合算して、2つの住宅ローンを契約するローンのことです。

具体的には次のように差が出ることがあります。

| ローン | 年収 | 借入限度額 |

|---|---|---|

| 夫の単独名義のローン | 400万円 | 3,000万円 |

| 夫婦のペアローン | 800万円(収入合算) | 5,000万円 |

より多く借りられるということは、より条件の良い物件を購入できるということです。

詳しくは、住宅ローンを取り扱う金融機関にご確認ください。

【メリット⑥】共有者ごとに住宅ローン控除を受けられる

住宅ローン控除とは、毎年年末の住宅ローン残高の0.7%がその年の所得税から控除される減税制度のことです。

康原

例えば、夫婦がそれぞれ2,000万円のローンを組み、年末ローン残高が1,500万円だった場合、合計21万円(10.5万/人)の控除を受けられます。

詳細は国土交通省の「住宅ローン減税」のページでご確認いただけます。

なお、年収や税額によって控除を使い切れない場合、翌年の住民税から一部控除されます。

詳細は総務省のHPの「所得税から住宅ローン控除額を引ききれなかった方」をご参照ください。

共有持分の7つのデメリット

- 土地・建物を自由に使えない

- 他の共有者と揉めやすい

- 贈与税を支払う可能性がある

- 離婚時に財産分与で揉める

- 相続人が増えて収拾がつかなくなる

- 差し押さえされる可能性がある

- 売却価格が安くなる

それぞれご案内します。

【デメリット①】土地・建物を自由に使えない

不動産の利用や変更などを行う場合は、他の共有者の同意が条件になる場面が多く、単独で使えないことがあります。

例えば、建物の増改築をする場合は、共有者全員の同意を受ける必要があります。

各行為と必要な同意は次の通りです。

| 行為 | 範囲 | 必要な同意 |

|---|---|---|

| 保存 |

・雨漏りや破損部分の修理 ・害虫駆除 ・老朽化部分の補修工事 ・建物や設備の清掃・保守 |

単独の判断で可能 |

| 管理 |

・賃貸契約の締結・更新 ・共用部分の改修やリフォーム ・建物の定期点検や大規模修繕計画 ・管理業務の委託や契約変更 |

共有者の持分の過半数 |

| 変更 |

・建物の増改築 ・用途の大幅な変更 ・土地の分筆や合筆 ・建物の取り壊し |

共有者全員の同意 |

| 処分 |

・共有不動産全体の売却 ・共有物全体の贈与や譲渡 ・建物の取り壊し ・共有物を担保に入れる(抵当権設定) |

共有者全員の同意 |

康原

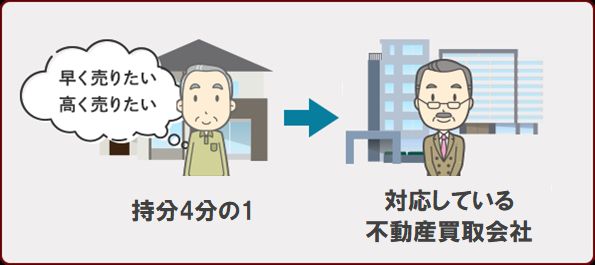

ただし、持分だけなら単独の判断で売却することができます。

例えば、共有名義で相続した実家の持分が4分の1あるなら、その4分の1については、買取業者などに売却することができるということです。

持分の売却については「共有名義・持分の不動産を売却する5つの方法」で詳しくご案内していますので、ご覧になってみてください。

【デメリット②】他の共有者と揉めやすい

共有者間で不動産の管理や運用についての考え方の違いで、揉めやすいということです。

次のようなトラブルがあります。

- 売却や賃貸に関する意見が合わず、共有者間の関係が悪化する

- 知らない間に持分が第三者へ売却され、第三者と揉める

- 他の共有者から、共有持分割請求を起こされる

第三者と揉めるとは、例えば、共有者Aさんが持分を買取業者Bに売却した結果、その物件に住んでいる共有者Cさんが、突然業者Bから「家賃の一部負担や修繕費を支払ってほしい」と請求されるといったケースです。

売却後に起こるトラブルについては、こちらの「共有持分を売却した後、どうなる?7つのトラブルと6つの対処法を解説」をご覧になってください。

【デメリット③】贈与税を支払う可能性がある

他の共有者が放棄した持分は、民法255条により残りの共有者が無償で取得します。

放棄による不動産の無償譲渡は、他の共有者への「贈与」とみなされ、贈与税が課されます。

康原

事前に、他の共有者と持分の処分方法について合意しておいてください。

共有持分の放棄については「共有持分の放棄とは?」で詳しくご案内しています。

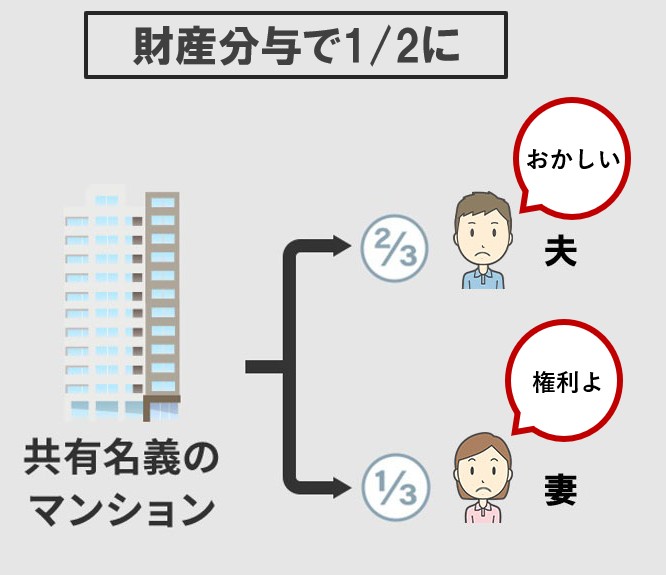

【デメリット④】離婚時に財産分与で揉める

財産分与では、不動産の購入時の持分割合に関係なく、原則2分の1ずつ分配します。

そのため、財産分与とマイホームを購入した際の持分割合が一致せずに、揉めることがあります。

マイホームの購入時に夫が4,000万円、妻が2,000万円を出して、持分を3分の2と3分の1で登記していた。

ある日離婚することになった。

離婚時の財産分与は原則「5:5」だが、夫が「いや、おかしいでしょ!自分が多くお金を出したのだから、7割は欲しい」と主張した。

妻が「法律上は半分ずつ」と反論し、話し合いが難航した。

夫は家庭裁判所へ調停を申し立てた。

【デメリット⑤】相続人が増えて収拾がつかなくなる

相続で複数の相続人へ共有持分が引き継がれると、共有者が増加します。

共有者の数が増えると、次のような状態になってしまうことがあります。

- 遺産分割協議が成立しない

- 不動産の売却・建て替えができない

- 共有者の所在・生存の確認が困難、手間がかかる

共有者全員の同意を取るのがほぼ不可能な状態になります。

共有物分割請求訴訟をすることで解決できますが、相応の期間と費用がかかります。

康原

詳しくはこちらの「共有物分割請求訴訟とは?3つの分割方法などを解説」でご案内しています。

【デメリット⑥】差し押さえされる可能性がある

- 共有者が借金を返済できなくなった

- 共有者の代表者が税金を滞納した

このような場合、その共有者の持分が差し押さえられたり、競売にかけられることがあります。

すると、第三者が共有者となり、その新たな共有者から買取の交渉を受けたり、訴訟されたりします。

-

夫婦でマイホームを共有名義で持分2分の1ずつで購入したが、夫が自分の持分を担保に不動産担保ローンを借りた。

その後、返済が滞り、金融機関が担保権を実行した結果、夫の持分が競売にかけれた。

妻はこの家に住み続けたいが、夫の持分を落札した業者から「家賃や修繕費を負担してください。できないなら持分を買い取ります。」と言われて困っている。

【デメリット⑦】売却価格が安くなる

不動産の市場価格の30%~50%OFFになります。

例えば、6,000万円の共有名義の戸建があり、共有持分3分の1だけを売却する場合の相場は、2,000万円ではなく、600万円~1,000万円になるということです。

安くなる理由は、買取業者は、デメリット①~⑥に対応するコストを踏まえて、価格の査定をするからです。

査定では、次の式を使うことが多いです。

- 共有持分の売却価格 = 実勢価格(じっせいかかく) × 持分比率 × 評価割合(30%~50%)

実勢価格とは、市場価格、時価のことです。

康原

業者に査定依頼をしてみてください。

共有持分の8つの解消方法

- 持分を他の共有者に売却する

- 持分を第三者に売却する

- 協議して単独名義にする

- 共有者間で協議して分筆する

- 他の共有者の持分を買取する

- 持分を他の共有者に贈与する

- 共有持分を放棄する

- 共有物分割請求で分割する

それぞれご案内します。

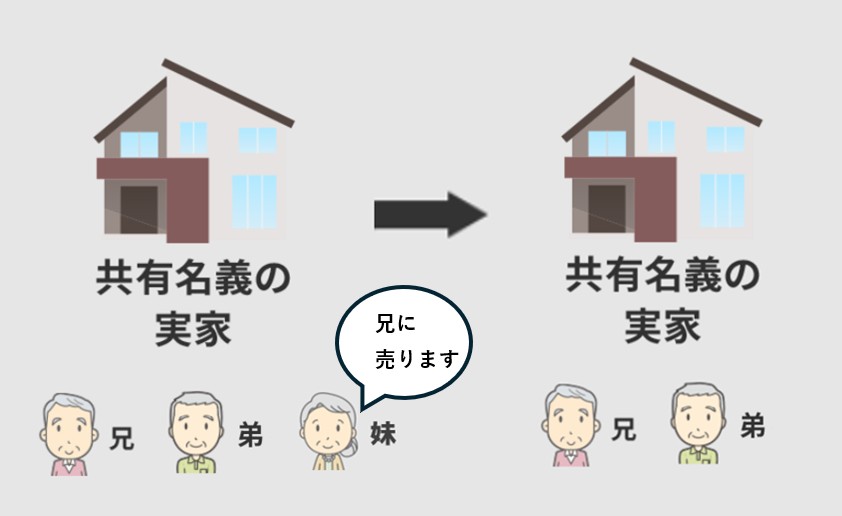

【方法①】持分を他の共有者に売却する

信頼関係がある家族や親族に売却する方法です。

この場合、買取業者などの第三者に売却するよりスムーズで、トラブルの心配もありません。

資金に余裕がある親族が、実勢価格に近い価格で買い取れば、贈与と見なされる心配もありません。

ただし、安く売却すると贈与と見なされ、買手に贈与税がかかります。

【方法②】持分を第三者に売却する

専門の不動産会社や投資家、個人の第三者に売却する方法です。

共有持分だけなら、自分だけの意思で売却できます。

他の共有者の同意は不要です。

康原

共有持分の買取について、より詳しくは「共有持分の買取をプロが解説!」をご覧になってください。

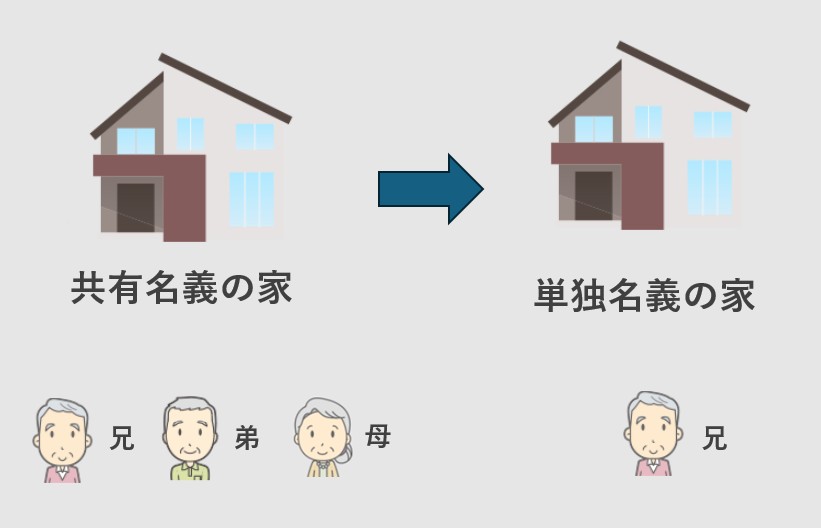

【方法③】協議して単独名義にする

共有者同士で話し合い、単独名義にすることで共有状態を解消するという方法です。

単独名義にすれば、売却や賃貸に出す際に他の共有者の同意が不要で、意思決定が早いです。

例えば、兄弟で相続した家を長男が買取って単独名義にした場合、長男の意思だけでリフォームしたり、売却したり、賃貸したりできます。

利益を計算して、リフォームしてから売却することも自由にできます。

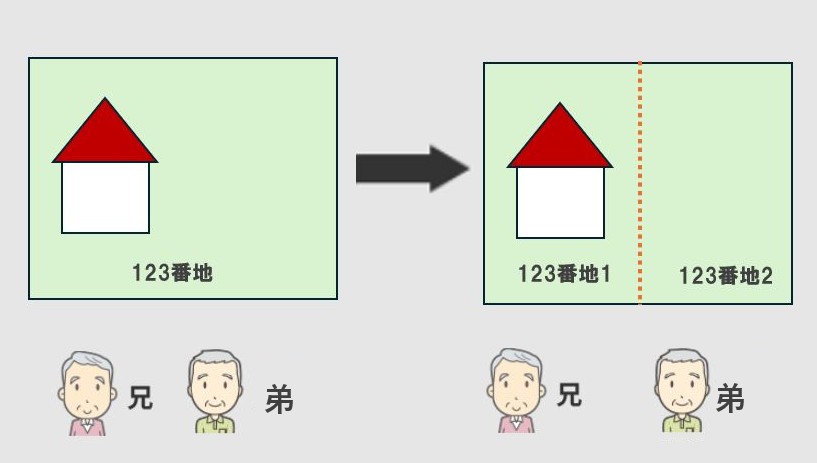

【方法④】共有者間で協議して分筆する

分筆とは、一つの土地を区画ごとに切り分けて、新しい土地として登記することです。

共有者同士で協議し、上のイラストのように共有部分を物理的に分けることで、それぞれ単独名義として所有できるようになります。

分筆にはいろいろなパターンがあります。

- 二世帯住宅を左右で分け、親世帯と子世帯の単独所有にする

- 土地を南北で分筆し、それぞれ別の所有者として登記する

【方法⑤】他の共有者の持分を買取る

他の共有者の全ての持分を、あなたが買い取る方法です。

全ての持分を取得すると単独名義になり、不動産の利用や売却を自由に行えるようになります。

例えば、兄弟で共有していた持分をあなたが買取ることで、自分の判断で不動産の売却や賃貸などができます。

【方法⑥】持分を他の共有者に贈与する

持分の贈与とは、共有持分(所有権)を他の共有者に無償で譲り渡す方法です。

康原

贈与された持分の評価額から基礎控除110万円を引き、税率をかけて算出します。

手順は次の通りです。

- 贈与契約書を作成

- 所有権移転登記

- 贈与税の計算

- 贈与税の申告・納税

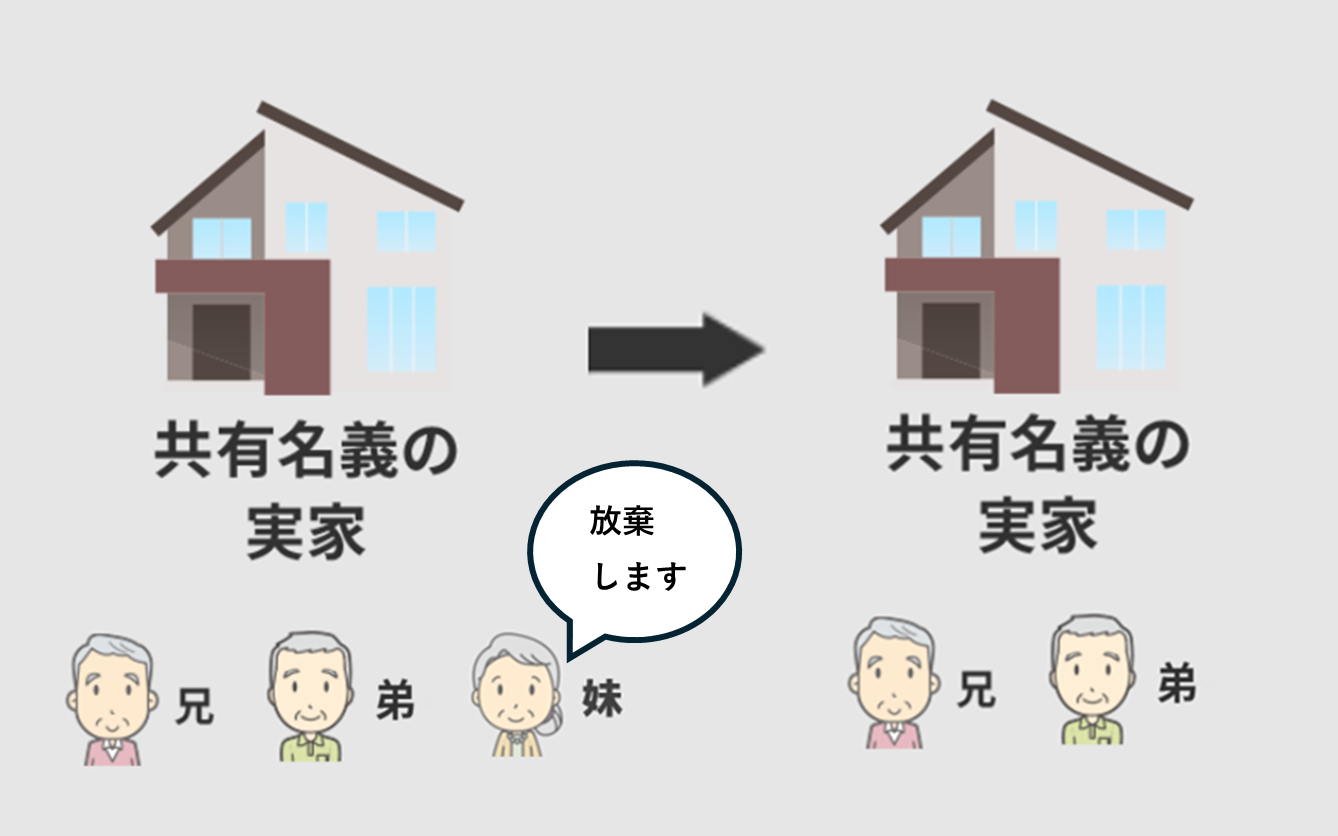

【方法⑦】共有持分を放棄する

民法255条により、共有持分は自由に放棄することができます。

放棄された持分は、自動的に他の共有者の所有になりますが、手続きとしては、持分移転登記を行う必要があります。

例えば、兄弟と妹で持分3分の1ずつの実家があり、妹が放棄する場合、妹は兄弟に放棄の意思を表明した後、3人で共同で持分移転登記をします。

前述の通り、共有持分の放棄は、税務上「贈与」とみなされるため、持分を贈与された共有者に贈与税が課されます。

【方法⑧】共有物分割請求で分割する

共有物分割請求とは、民法256条にもどづいて、共有者が共有状態を解消するために行使できる法的手続きのことです。

共有者の一人が共有物分割請求をした後、全員で分割について協議します。

合意が難しい場合は、裁判所に申し立てて分割します。

分割方法は3つあります。

- 3つの分割方法

| 分割方法 | 概要 |

|---|---|

| 現物分割(土地の場合のみ) | 共有の土地を持分割合で物理的に分けて単独所有にする方法 |

| 代償分割 | 共有者の1人が他の共有持分を全て買取し、単独所有にする方法 |

| 換価(かんか)分割 | 共有不動産全体を売却し、売却代金を持分に応じて分配する方法 |

共有物分割請求は、協議だけでなく、裁判もするとなると、相応の時間やコストがかかります。

裁判になると共有者間と関係はほぼ悪化します。

康原

ただし、損しないように、売却先の選定をする必要があります。

持分の売却先を選ぶ5つのポイント

| ポイント | 概要 | 対策 |

|---|---|---|

| ①買取スピード | その業者に迅速に買取れるだけの知識や経験がある | ホームページで買取日数をチェックする |

| ②買取価格 | 高く買取るだけの知識や経験がある | 高く売るなら仲介業者を選ぶ |

| ③信頼性 | 悪質・悪徳な業者を避け、良い業者に依頼できる | インターネット上にあるの口コミや評判をチェックする |

| ④専門性 | 共有不動産は法的に押さえることが多々あり、時にトラブル対応が必要 | 弁護士との提携や専門分野が共有持分かどうかを確認する |

| ⑤対応エリア | 対応エリア内の不動産を熟知しており、迅速な現金化や高価買取をしてもらえる | 売却したい不動産がある地域に対応している業者を選ぶ |

この方法に沿って選ぶと悪質・悪徳な業者を避けられ、できるだけ良い条件で売却することができます。

一般の不動産会社や訳あり物件の買取業者ではなく、より専門性の高い共有持分専門の業者を選んでください。

康原

持分の買取に対応している5社

- 一般社団法人共有持分支援協会

- 株式会社中央プロパティー

- 株式会社 蒼悠(そうゆう)

- 株式会社マーキュリー

- 株式会社大正ハウジング

共有持分の買取や仲介に対応している業者をご案内します。

一般社団法人共有持分支援協会

共有名義・共有持分を専門に取り扱う社団法人です。

独自の仲介システムを使って共有持分を高額で売却しています。

現金化を急いでいる方には、持分を最短2日で買取しています。

最短翌日に手付金を渡しています。

利用料は無料です。

所在地は東京都千代田区丸の内です。

- ポイント

| 買取方法 | 仲介 or 買取 |

|---|---|

| 高値売却 | 〇 |

| 早期売却 | 最短2日~ |

| 専門家の在籍 | 弁護士 |

| 対応エリア | 全国 |

| その他 | 手付金、一部買取、持分リースバック、利用料無料 |

株式会社中央プロパティー

共有持分専門の仲介業者です。

累計4万件を超える相談実績があります。

弁護士が無料で面談に同席するサービスを提供しています。

創業は2011年で、所在地は東京都千代田区丸の内です。

- ポイント

| 買取方法 | 仲介 |

|---|---|

| 高値売却 | 〇 |

| 早期売却 | 不明 |

| 専門家の在籍 | 弁護士 |

| 対応エリア | 全国 |

| その他 | 無し |

株式会社 蒼悠(そうゆう)

共有持分専門の買取業者です。

累計約5,000件の相談実績があり、お客様満足度は92%です。

最短3日での買取に対応しています。

創業は2014年で、所在地は大阪市港区磯路です。

- ポイント

| 買取方法 | 買取 |

|---|---|

| 高値売却 | △ |

| 早期売却 | 最短3日~ |

| 専門家の在籍 | 弁護士 |

| 対応エリア | 関西 |

| その他 | 無し |

株式会社マーキュリー

共有持分など不動産の問題解決を得意とする買取業者です。

最短即日~の買取をしています。

弁護士やファイナンシャルプランナーなどと連携しています。

創業は2004年で、所在地は東京都港区新橋です。

- ポイント

| 買取方法 | 買取 |

|---|---|

| 高値売却 | △ |

| 早期売却 | 即日 |

| 専門家の在籍 | 弁護士 |

| 対応エリア | 一都三県 |

| その他 | 無し |

株式会社大正ハウジング

共有持分の専門で買取を行っています。

申し込み後、1週間での決済に対応しています。

センチュリー21加盟店です。

創業は1995年で、所在地は東京都北区昭和町です。

- ポイント

| 買取方法 | 買取 |

|---|---|

| 高値売却 | △ |

| 早期売却 | 最短1週間~ |

| 専門家の在籍 | 弁護士 |

| 対応エリア | 全国 |

| その他 | 無し |

まとめ

共有持分とは、所有権の1種で、1つの不動産に複数の所有者がいる状態で、各所有者が持つ権利の割合のことです。

持分だけなら、いつでも自由に売却できます。