「共有持分を売却したら税金ってかかる?かかるならいくらぐらい?」

「持分を売却した後、確定申告は必要?」

このように考えていませんか?

この記事では共有持分を売却した時の税金の計算方法や確定申告の方法を、プロが分かりやすくご案内いたします。

この記事の作成者

専門相談員 大伊 真衣Mai Oi

【資格】宅地建物取引士、秘書検定2級

静岡県出身。お客様とのご縁を大切に、真心を尽くした接客を心がけている。好きな言葉は、為せば成る、為さねばならぬ何事も。特技はクラシックバレエ。

目次

共有持分の売却で発生する税金を計算する「3つの手順」

- 自分の持分の譲渡所得を計算する

- 特例が使える場合は譲渡所得を控除する

- 計算した譲渡所得に税率をかける

専門相談員

大伊(おおい)

- 譲渡所得税…土地・建物などの資産を売却して得た譲渡所得(利益)に対して課される税金のこと

譲渡所得税を計算する3つの手順を、順番にご案内いたします。

【手順①】自分の持分の譲渡所得を計算する

共有持分の譲渡所得の計算式は次の通りです。

- 譲渡所得 = (売却価格 – (取得費+譲渡費用)) × 持分割合

不動産の売却金額から購入した時の金額と売却時の諸費用を差し引きます。

具体的には次の通りです。

- 差引く費用

| 項目 | 内容 |

|---|---|

| 不動産を購入した金額 | 売買契約書に記載されてる金額 |

| 不動産取得税 | 不動産を取得した際にかかる税 |

| 登録免許税 | 所有権移転のための税 |

| 印紙税 | 売買契約書に貼る印紙代 |

| 設備費 | 設備の設置費用 |

| 購入時仲介手数料 | 購入時に不動産会社に払う手数料 |

| 譲渡時仲介手数料 | 売却時に不動産会社に払う手数料 |

| 解体費用 | 建物を取り壊す費用 |

| 立退料 | 賃借人に退去してもらう費用 |

-

売却価格が5,000万円で、取得費が合計3,000万円、譲渡費が合計200万円、持分が2分の1の場合、譲渡所得は900万円です。

計算式は次の通りです。

●(5,000万円 − (3,000万円 + 200万円)) x 50% = 900万円

取得費や譲渡費用が不明な場合や5%以下の時は、5%で計算します。

-

売却価格が5,000万円で、取得費が不明、譲渡費が合計200万円、持分が2分の1の場合、譲渡所得は2,275万円です。

計算式は次の通りです。

●(5,000万円 − (250万円 + 200万円)) x 50% = 2,275万円

大伊

固定資産税、都市計画税は保有期間中の税金のため譲渡費用の対象外です。

修繕費は資産価値を上げるためのリフォームの場合に認められます。

取得費は不動産を相続や譲渡で受け取った場合、相続した人が引き継ぐことができます。

大伊

税理士と提携している持分の買取業者に相談すれば、間違いありません。

【手順②】特例が使える場合は譲渡所得から控除する

- 譲渡所得控除の特例

| 特例 | 内容 |

|---|---|

| ①住宅用財産の3,000万円特別措置 | 自分が住んでいた不動産を売却した時に3,000万円を控除する |

| ②空き家にかかる譲渡所得の特別措置 | 相続した空き家を売却した時に、3,000万円を控除する |

| ③低未利用土地等を譲渡した場合の長期譲渡所得の特別控除 | 一定の未使用地を売却した時に特別控除100万円を控除する |

各控除を利用するには、条件があります。

例えば、①の「住宅用財産の3,000万円特別措置」を使う条件は次の通りです。

- 特別な関係者以外へ売却すること

- 住むのをやめてから3年以内に売却すること

- 前年や前々年に特例を使っていないこと

- 住宅ローン控除を同じ年には使わない(翌年になれば使える)

特別な関係者とは、親子や夫婦、同じ家で暮らしている親族など、身内で生活を支え合っている人たちのことです。

こちらは、②の「空き家にかかる譲渡所得の特別措置」を利用する場合の条件の一部です。

- 昭和56年5月31日以前のマンション以外の住居

- 被相続人が居住していた

こちらは、③の「低未利用土地等を譲渡した場合の長期譲渡所得の特別控除」を利用する場合の条件の一部です。

- 所有期間が5年以上

- 譲渡価格が500万円以下

大伊

具体的には空き地、更地、狭小地、変形地、工場や倉庫の跡地、使われていない農地や駐車場などのことです。

このゆに、適用条件は細かいので、自分で調べるよりも、税理士と提携している買取業者に聞いた方が格段に速く、間違いがありません。

①、②、③の併用はできません。

譲渡所得控除の特例を使う場合は確定申告をする必要があります。

大伊

当協会も、共有持分に強い税理士と提携しております。

参考)国税庁「マイホームを売ったときの特例」「被相続人の居住用財産(空き家)を売ったときの特例」

【手順③】計算した譲渡所得に税率をかける

- 譲渡所得の税率

| 所有期間 | 税率 | 内訳 |

|---|---|---|

| 5年以下 | 39.63% | 所得税30%+住民税9%+復興特別所得税0.63% |

| 5年超 | 20.315% | 所得税15%+住民税5%+復興特別所得税0.315% |

| 10年以上 | 軽減税率 14.21% |

所得税10%+住民税4%+復興特別所得税0.21% |

軽減税率はマイホームに住んでいた年数が10年以上の場合に使えます。

軽減税率の特例を使うと、6,000万円以下の額について通常より税率が下がります。

例えば譲渡所得が9,000万円の場合、税率は6,000万円分が14.21%、3,000万円分が20.315%です。

軽減税率は、先ほどご案内した「①住宅用財産の3,000万円特別措置」とは併用できますが、それ以外の特例とは併用できません。

大伊

共有持分を売却する場合は、必ず税理士と提携している業者にご相談ください。

持分の売却で発生する税金の3つのシミュレーション

ご案内した3つの手順にそって、共有持分を売却した時の譲渡所得税のシミュレーションをします。

- 特例は適用せず、譲渡所得税が発生した

- 2つの特例を適用した結果、譲渡所得が0になった

- 2つの特例を利用した結果、譲渡所得税が発生した

①特例は適用せず、譲渡所得税が発生した

- 条件

| 項目 | 内容 |

|---|---|

| 不動産全体の売却価格 | 4,000万円 |

| 取得費 | 2,000万円 |

| 譲渡費用 | 100万円 |

| 共有持分 | 2分の1 |

| 保有年数 | 3年 |

この条件の場合、譲渡所得税額は3,764,850円です。

大伊

- 【手順①】自分の持分の譲渡所得を計算する

(4,000万円 −(2,000万円+100万円)) × 1/2 = 950万円

- 【手順②】適用できる特例を探す

この条件では適用できる特例はありません。

- 【手順③】計算した譲渡所得に税率をかける

今回は5年以下のため譲渡所得の税率は39.63%です。

950万円 × 39.63% = 3,764,850円

②2つの特例を適用した結果、譲渡所得が0になった

- 条件

| 項目 | 内容 |

|---|---|

| 不動産全体の売却価格 | 4,000万円 |

| 取得費 | 2,000万円 |

| 譲渡費用 | 100万円 |

| 共有持分 | 2分の1 |

| 保有年数 | 10年 |

| 備考 | 自宅の売却 |

この条件の場合、譲渡所得税額は0円です。

大伊

- 【手順①】自分の持分の譲渡所得を計算する

(4,000万円 − (2,000万円 + 100万円)) × 1/2 = 950万円

- 【手順②】適用できる特例を探す

この条件で適用できるのは、「住宅用財産の3,000万円の特例」です。

950万円 – 3,000万円 = -2,050万円

大伊

ただし、、特例を使っているため、確定申告は必要です。

- 【手順③】計算した譲渡所得に税率をかける

10年以上住んでいたので、譲渡所得税の軽減税率14.21%も併用できます。

-2,050万円 x 14.21% = -2,913,050円

譲渡所得が0円以下の場合は、譲渡所得税は0円です。

③2つの特例を利用した結果、譲渡所得税が発生した

- 条件

| 項目 | 内容 |

|---|---|

| 不動産全体の売却価格 | 9,000万円 |

| 取得費 | 1,000万円 |

| 譲渡費用 | 100万円 |

| 共有持分 | 2分の1 |

| 保有年数 | 20年 |

| 備考 | 自宅の売却 |

この条件の場合、譲渡所得税額は1,349,950円です。

大伊

- 【手順①】自分の持分の譲渡所得を計算する

(9,000万円 – (1,000万円 + 100万円)) x 1/2 = 3,950万円

- 【手順②】適用できる特例を探す

この条件で適用できるのは、「住宅用財産の3,000万円の特例」です。

3,950万円 – 3,000万円 = 950万円

- 【手順③】計算した譲渡所得に税率をかける

10年以上住んでいたので、譲渡所得税の軽減税率14.21%が併用できます。

950万円 x 14.21% = 1,349,950円

大伊

共有持分を売却して税金が出たら確定申告が必要

大伊

- 譲渡所得が出た場合

- 控除を利用した場合

確定申告をしないと罰則がありますので、必ず行ってください。

次の順番でご案内します。

- 確定申告の手順、必要書類、書き方

- 確定申告をしなかった場合の罰則

①確定申告の手順、必要書類、書き方

確定申告に必要な書類は次の通りです。

- 確定申告の必要書類

| 書類 | 入手方法 |

|---|---|

| 確定申告書 | 税務署・国税庁ホームページ |

| 売買契約書の写し | 契約時 |

| 仲介手数料の領収書 | 不動産会社 |

| 登記事項証明書 | 法務局 |

| 取得時の売買契約書の写し | 契約時 |

| 譲渡所得の内訳書 | 税務署・国税庁ホームページ |

| 本人確認書類 | マイナンバー・免許証 |

確定申告書の作成方法は次の通りです。

- 譲渡所得の内訳書の作成

- 確定申告書の作成

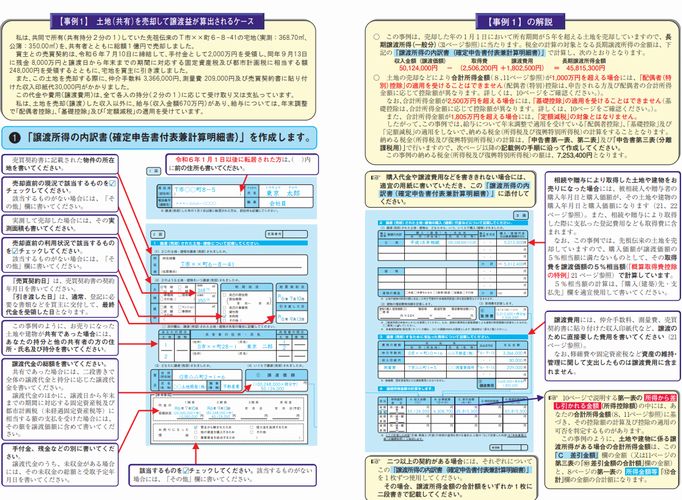

最初に譲渡所得の内訳書を作成します。

内訳書に記載する項目は次の通りです。

- 内訳書の記載項目

| 面 | 記載項目 |

|---|---|

| 一面 | 住所・氏名・電話番号・職業 |

| 二面 | 不動産の所在地・売買契約日・売却価格・引渡日・共有者の情報・買主の情報 |

| 三面 | 取得時の価格・取得費・譲渡費用・譲渡所得金額 ※特例を使う場合は適用特例の情報 |

売却価格・取得費・譲渡費用は自分の持分の価格を記載します。

具体的には、国税庁のこちらの「譲渡所得の内訳書」の記載例をご覧ください。

画像をクリックすると、書き方についてのPDFファイルが開きます。

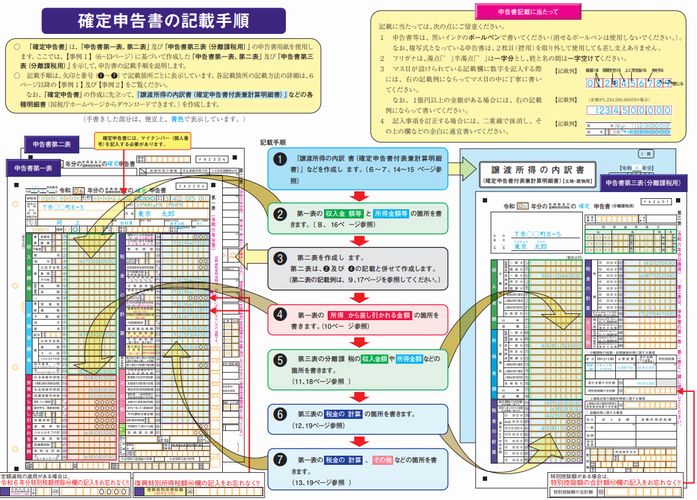

次に確定申告書を作成します。

確定申告書に記載する項目は次の通りです。

- 確定申告書の記載項目

| 表 | 記載項目 |

|---|---|

| 第一表 | 譲渡所得金額 納税額など |

| 第二表 | 譲渡所得に関する記載項目はなし |

| 第三表 | 売却価格、譲渡所得金額、不動産の所在地、必要経費(取得費・譲渡費用)、特例の内容など |

具体的には「確定申告書」の記載例をご覧ください。

画像をクリックすると、書き方についてのPDFファイルが開きます。

作成した確定申告の提出方法は次の通りです。

- 税務署窓口

- 郵送

- e-taxで電子申告

確定申告の期間は毎年2月16日から3月15日までです。

必ず期限までにご申告ください。

②確定申告をしなかった場合の罰則

確定申告しなかった場合、次の加算税がかかります。

- 罰則

| 種類 | 内容 | 加算税率 |

|---|---|---|

| 過少申告加算税 | 申告すべき額より低い額を申告した場合の税 | 50万円以下 10%…本来納める税額と当初申告額の差額の全額 |

| 50万円超 10%…本来納める税額と当初申告額の差額の50万円まで 15%…50万円の超過部分 |

||

| 無申告加算税 | 申告期限までに申告しなかった場合の税 | 50万円以下 納める税額の15% |

| 50万円超300万円以下 納める税額の20% |

||

| 300万円超 納める税額の30% |

||

| 延滞税 | 納付期限を過ぎてしまった場合の税 | 2カ月以内 年2.4% または「延滞税特例基準割合+1%」の低い方 |

| 2カ月超 年8.7% または「延滞税特例基準割合+7.3%」の低い方 |

||

| 重加算税 | 故意に無申告したまたは虚偽の申告をした場合の税 | 無申告 納める税額の40% |

| 過少申告 納める税額の35% |

延滞税の「特例基準割合」とは、前年の銀行の新規の短期貸出約定平均金利のことです。

延滞税は「納付税額 × 延滞税率 × 日数 ÷ 365日」で計算します。

共有持分を贈与や放棄した時の税金

共有持分の贈与とは、自分の自分の持分を無償で他の人に渡すことで、贈与税の課税対象です。

共有持分の放棄とは、自分の持分を放棄して、一方的にその持分を他の共有者の共有物にすることです。

みなし贈与(実質的に贈与と同じ)のため、課税対象です。

大伊

共有持分の贈与や放棄をした場合、共有持分を取得した人に贈与税と不動産取得税がかかります。

贈与税の計算方法は次の通りです。

- 贈与税額=(贈与された持分の価値 – 110万円) × 税率 – 控除額

贈与税の税率と控除額は次の通りです。

- 贈与税の税率

| 課税価格 | 一般贈与財産 | 特例贈与財産 |

|---|---|---|

| 200万円以下 | 税率 10% 控除 0円 | 税率 10% 控除 0円 |

| 300万円以下 | 税率 15% 控除 10万円 | 税率 15% 控除 10万円 |

| 400万円以下 | 税率 20% 控除 25万円 | 税率 15% 控除 10万円 |

| 600万円以下 | 税率 30% 控除 65万円 | 税率 20% 控除 30万円 |

| 1,000万円以下 | 税率 40% 控除 125万円 | 税率 30% 控除 90万円 |

| 1,500万円以下 | 税率 45% 控除 175万円 | 税率 40% 控除 190万円 |

| 3,000万円以下 | 税率 50% 控除 250万円 | 税率 45% 控除 265万円 |

| 4,500万円以下 | 税率 55% 控除 400万円 | 税率 50% 控除 415万円 |

| 4,500万円超 | 税率 55% 控除 400万円 | 税率 55% 控除 640万円 |

特例贈与財産とは、直系尊属(父母・祖父母)から18歳以上の子や孫に贈与する財産のことです。

例えば、親の土地に子供が家を建てるために贈与する場合、通常より税率が優遇されます。

参考)国税庁「贈与税の計算と税率」

共有持分の売却で発生する税金も相談できる売却先5社

- 共有持分支援協会

- 中央プロパティー

- ベリーベスト不動産

- クランピーリアルエステート

- アルバリンク

ご案内していきます。

共有持分支援協会

共有持分の問題を解決する専門の社団法人です。

税理士をはじめ各分野の専門家が税務面のサポートを行います。

専門相談員が、社団法人の立場で丁寧にヒアリングを行っています。

共有持分専門で、仲介による高額売却も、買取による早期現金化にも対応しています。

利用料は無料です。

| 買取方法 | 仲介も買取も可 |

|---|---|

| 高値売却 | 〇 |

| 売却日数 | 最短2日 |

| 専門家の在籍 | 弁護士・司法書士・税理士・宅地建物取引士 |

| 対応エリア | 全国 |

| その他 | 手付金(最短翌日)・持分の一部買取、持分のリースバック |

中央プロパティー

共有持分専門の仲介業者です。

税務の専門知識と実践的なアドバイスで、複雑な税金問題のサポートに対応しています。

| 買取方法 | 仲介 |

|---|---|

| 高値売却 | 〇 |

| 売却日数 | 最短5日 |

| 専門家の在籍 | 弁護士・司法書士・税理士 |

| 対応エリア | 全国 |

| その他 | AI×鑑定士のダブル査定 |

ベリーベスト不動産

共有持分専門の買取業者です。

ベリーベストグループの税理士と連携した万全なサポートを行っています。

| 買取方法 | 買取 |

|---|---|

| 高値売却 | △ |

| 売却日数 | 最短2日 |

| 専門家の在籍 | 弁護士・司法書士・宅地建物取引士 |

| 対応エリア | 全国 |

| その他 | 訳あり不動産買取価格・スタッフ対応などで満足度No.1 |

クランピーリアルエステート

共有持分を含む訳あり物件専門の買取業者です。

全国の税理士と提携しており、税務面のサポートを行っています。

| 買取方法 | 買取 |

|---|---|

| 高値売却 | △ |

| 売却日数 | 最短2日 |

| 専門家の在籍 | 弁護士・司法書士・税理士 |

| 対応エリア | 全国 |

| その他 | 現況のまま買取に対応 |

アルバリンク

共有持分を含む訳あり物件専門の買取業者です。

税理士との連携で譲渡所得の申告や節税相談に一括で対応しています。

| 買取方法 | 買取 |

|---|---|

| 高値売却 | △ |

| 売却日数 | 数日 |

| 専門家の在籍 | 弁護士・司法書士・税理士 |

| 対応エリア | 全国 |

| その他 | 東京プロマーケット市場に上場 |

まとめ

共有持分の売却で発生する税金の計算方法や確定申告の方法についてご案内いたしました。

この記事を参考に譲渡所得税を計算して、確定申告をしてください。