「マンションの共有名義って?」

「マンションの共有名義のポイントは?」

このように考えていませんか?

このページでは、マンションの共有名義について、分かりやすくご案内いたします。

この記事の作成者

専門相談員 大伊 真衣Mai Oi

【資格】宅地建物取引士、秘書検定2級

静岡県出身。お客様とのご縁を大切に、真心を尽くした接客を心がけている。好きな言葉は、為せば成る、為さねばならぬ何事も。特技はクラシックバレエ。

目次

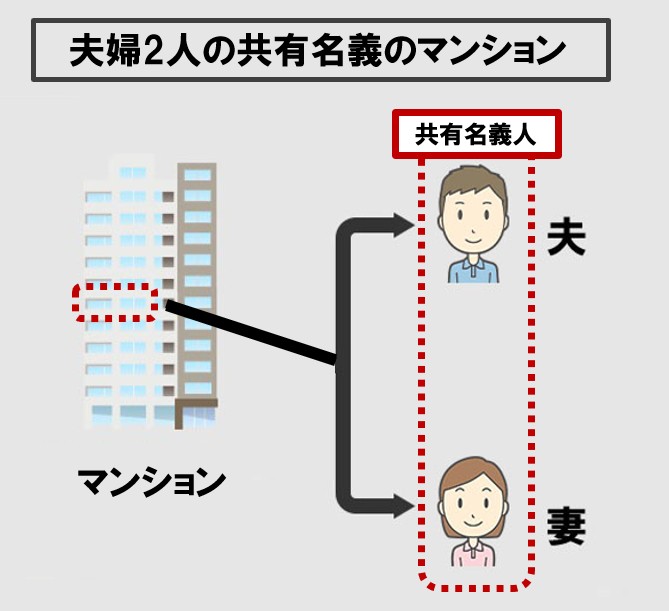

マンションの共有名義とは?単独名義との違いを解説

マンションの共有名義とは、1つのマンション(一室)を複数人で共同で所有している状態のことです。

例えば、夫婦でペアローンで購入した場合は、共有名義のマンションです。

住宅ローンを夫が9割、妻が1割負担している場合、持分はそれぞれ10分の9と10分の1です。

専門相談員

大伊(おおい)

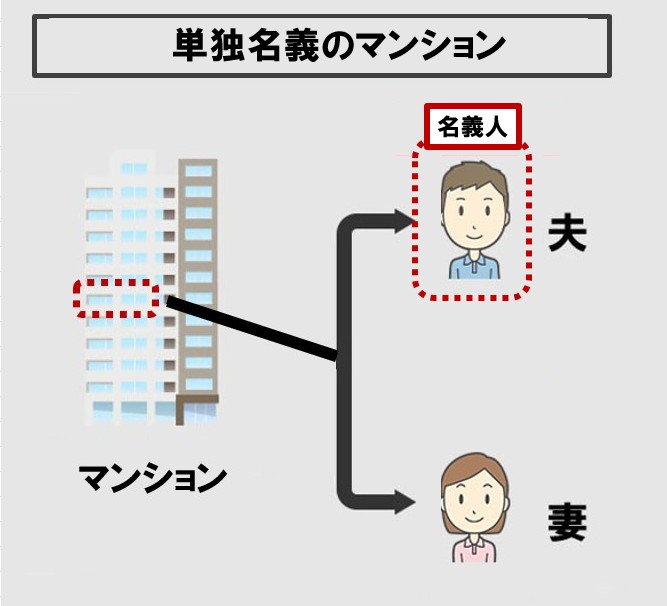

なお、単独名義とは、1人で不動産を所有している状態のことです。

夫か妻のどちらか一方がローンを組んでマンションを購入した場合は単独名義です。

違いは次の通りです。

- 共有名義と単独名義のマンションの違い

| 項目 | 共有名義 | 単独名義 |

|---|---|---|

| 所有者数 | 2人以上 | 1人 |

| 売却・リフォーム | 全員の同意が必要 | 1人で決定できる |

| 住宅ローン控除 | 各所有者が申請できる | 1人分のみ |

| 借入限度額 | 複数人の収入を合算できる | 1人の収入が上限 |

| 売却時の特別控除 | 最大3,000万円x人数分 | 最大3,000万円 |

| 団体信用生命保険 | ペアローンなら各自加入可能 | 1人分のみ |

専門相談員

大伊(おおい)

マンションを共有名義にする3つのパターン

- 夫婦でマンションを購入する

- 親子でマンションを所有する

- 相続が発生し、相続する人が複数いる

詳しくご案内します。

【パターン①】夫婦でマンションを購入する

購入する方法は2つあります。

| 方法 | 概要 |

|---|---|

| ペアローンを組む | 夫婦それぞれがローンを契約する方法。お互いに相手の保証人になる。 |

| 連帯債務者型ローンを組む | 夫婦2人とも「主債務者」として責任を負う契約をする方法 |

それぞれ次のようなメリットがあります。

- 2人の収入を合算するので1人より大きな借入ができる

- 2人とも住宅ローン控除を受けられる

例えば、単独名義の場合、夫の年収が500万なら借入限度額は約3,500万円です。

ですが、ペアローンの場合、夫の年収500万円と妻の年収400万円を合算することで5,000万円の物件を購入でき、さらに住宅ローン控除を2名分受けられます。

大伊

【パターン②】親子でマンションを所有する

親子でマンションを所有するパターンです。

方法は4つあります。

| 方法 | 概要 |

|---|---|

| 連帯債務型の住宅ローンを組む | 親子が1本のローンを共同で借り入れる方法。親子ともに全額の返済義務を負う。 |

| ペアローンを組む | 親と子がそれぞれ別々に住宅ローンを契約する方法 |

| リレーローンを組む | 1本のローン契約で親子がリレー形式で返済する方法。最初は親が返済し、一定時期以降に子が返済する。 |

| 持分の贈与をする | 親が所有するマンションの持分の一部を子に無償で譲渡する方法 |

このような方法でマンションを共有する理由は、それぞれ次のようなメリットがあるからです。

| 方法 | メリット |

|---|---|

| 連帯債務型の住宅ローンを組む |

・収入合算で借入額を増やせる ・諸費用が1本分で済む ・住宅ローン控除を2人分受けられる |

| ペアローンを組む |

・借入額を増やせる ・住宅ローン控除を2人分受けられる ・団信に2人とも加入できる ・売却時の特別控除が2人分になる |

| リレーローンを組む |

・親の年齢問題を解消できる ・長期返済で月々の負担を抑えられる ・借入額を増やせる ・諸費用が1本分で済む |

| 持分の贈与をする/td> |

・現金不要で持分を移転できる ・相続税対策になる ・相続時精算課税制度(最大2,500万円非課税)が使える |

大伊

父(55歳)と子(30歳)が5,000万円のマンションを購入した。

父が単独でローンを組むと完済時が80歳を超えるため、長期ローンを組むのが難しい。

リレーローンを活用し、最初の5年間は父が返済し、残りの30年間を子が返済することにて、希望の物件を購入した。

父が単独名義で所有する5,000万円のマンションの持分2分の1を子に贈与した。

2,500万円まで非課税の相続時精算課税制度を利用したため、贈与税を支払わずに済んだ。

【パターン③】相続が発生し、相続する人が複数いる

相続が発生し、相続人が複数いる場合、マンションは共有名義となります。

例えば、父親が亡くなり、遺産分割協議で2人の子供が共有でマンションを相続する合意をした場合、共有名義になります。

大伊

理由は、遺言がなく遺産分割協議が行われていない場合、相続財産は相続人全員の共有名義となり、それぞれが共有持分を持つと、民法898条で定められているからです。

-

相続人が数人あるときは、相続財産は、その共有に属する。

マンションを共有名義にする6つのメリット

- 借入額を増やせる(夫婦・親子)

- 住宅ローン控除を二重に受けられる(夫婦・親子)

- 相続税の対策になる(夫婦・親子)

- 贈与税の対策になる(夫婦・親子)

- 売却時に各自3,000万の特別控除を受けられる

- それぞれが団信に加入できる(夫婦・親子)

詳しくご案内します。

【メリット①】借入額を増やせる(夫婦・親子)

共有名義にすることで、単独名義より借入額を増やすことができます。

住宅ローンの借入限度額は、申込者の収入をベースに決定されるため、2人の収入を合算することで借入限度額を大きくできるからです。

例えば、1人分の収入が500万円の場合は借入限度額が約3,500万円ですが、2人分の収入を合算して900万になれば約5,400万円まで借入限度額が増えます。

【メリット②】住宅ローン控除を二重に受けられる(夫婦・親子)

共有名義にすることで、2人がそれぞれ住宅ローン控除を受けられるため、節税効果が高いです。

例えば、夫が3,000万円、妻が2,000万でペアローンを組む場合、それぞれのローン残高に対して控除が適用されます。

- 夫…3,000万円 × 0.7% = 最大21万円

- 妻…2,000万円 × 0.7% = 最大14万円

この場合、合計で最大35万円の控除が適用される可能性があります。

ただし、実際に控除できる金額は所得税や住民税の納税額が上限です。

例えば、夫の住宅ローン残高が3,000万円で控除額が21万円でも、支払っている所得税と住民税の合計が15万円なら、住宅ローン控除は15万円までです。

【メリット③】相続税対策になる(夫婦・親子)

相続税や贈与税の対策になる理由は、共有名義にすることで相続財産を分散し、課税対象額を下げられるからです。

相続税対策になる理由は、各人の持分だけが相続の課税対象だからです。

-

夫婦2人で2分の1ずつ共有名義にしている5,000万円のマンションがある。

夫が亡くなった。

他に大きな財産が無く、相続財産は相手の持分2,500万円と預金800万円だった。

基礎控除額(3,600万円)に収まるため、相続税は課税されなかった。

基礎控除額は、「3,000万円 + 600万円 × 法定相続人の数」で計算します。

大伊

【メリット④】贈与税の対策になる(夫婦・親子)

贈与税対策になる理由は、出資割合どおりに持分登記を行えば贈与とみなされないためです。

例えば、5,000万円のマンション購入で妻が2,000万円を負担した場合、その割合に応じて5分の2の持分で登記すれば、原則として贈与税は発生しません。

大伊

- 実際の負担割合と持分割合が一致していない

- 住宅ローンの負担割合とズレがある

住宅ローンの負担割合とズレがあるとは、例えば、夫が住宅ローンを全額返済しているのに、妻の持分が2分の1という状態のことです。

【メリット⑤】売却時に各自3,000万の特別控除を受けられる

各所有者がこの控除を受けられる理由は、マンションを売却して利益が出た場合に「居住者用財産を讓渡した場合の3,000万円特別控除」が適用されるからです。

-

マイホームを売却したときに出た利益(譲渡所得)から、最大3,000万円まで差し引ける制度のこと。

仮に売却益が3,000万円以内なら、税金がかからない可能性があるということです。

例えば、夫婦2人の共有名義のマンションを売却した場合、それぞれが3,000万円の特別控除を受けられるため、合計で最大6,000万円まで売却益を非課税にできます。

【メリット⑥】それぞれが団信に加入できる(夫婦・親子)

ペアローンにすることで、それぞれが団信に加入できるからです。

-

団体信用生命保険の略で、住宅ローン契約者が死亡または高度障害になった場合に、保険でローン残高が完済される保険のこと

住宅ローン返済中に契約者が死亡または高度障害状態になった場合、残りのローンが免除されます。

万が一の場合に家計へのダメージを最小限に抑えられます。

夫婦で5,000万のマンションをペアローンで購入した。

夫が3,000万・妻が2,000万を負担し、それぞれ団信に加入していた。

夫が亡くなり、団信で夫分3,000万は免除された。

妻は自分の2,000万を返済し続けてマンションに住み続けている。

マンションを共有名義にする5つのデメリット

- 売却時には共有名義人全員の同意が必要

- 離婚時にトラブルになりやすい(夫婦)

- 贈与税が発生する場合がある(夫婦・親子)

- 相続で共有者が増えると同意が得づらい

- ローンの返済が負担になる場合がある(夫婦・親子)

詳しくご案内します。

【デメリット①】売却時には共有名義人全員の同意が必要

共有名義のマンションを売却する際は、共有名義人全員の同意が必要です。

「共有名義のマンションの売却は共有者全員の同意がなければできない」と、民法251条1項で規定されているからです。

例えば、夫婦2人で共有名義のマンションを所有していた場合、離婚するにあたって夫が売却を望んでも、妻の同意が無ければ売却できません。

大伊

合わせて、こちらの「共有名義のマンションを売却する3つの方法」で、注意点や費用などをご確認いただけます。

【デメリット②】離婚時にトラブルになりやすい(夫婦)

共有名義のマンションを所有していることで、離婚時にトラブルになることがあります。

理由は3つあります。

- 売却・名義変更に全員の同意が必要だから

- 住宅ローンの名義変更には銀行の承諾が必要だから

- オーバーローンの場合は売却しても負債が残るから

例えば、5,000万円のマンションを夫婦の共有持分で2分の1で購入し、住宅ローン残高が4,000万円残っている状態で離婚した場合、仮に3,500万円で売却しても500万円の負債が残ります。

預貯金で500万円を支払えない場合は、金融機関の承諾が得られず、売却できません。

大伊

【デメリット③】贈与税が発生する場合がある(夫婦・親子)

共有名義で、支払った金額と持分の割合が合わない場合、贈与税が発生することがあります。

「対価なしに利益を受けた場合は”みなし贈与”として課税する」と、相続税法第9条で規定されているからです。

例えば、5,000万円のマンションを夫が4,000万円、妻が1,000万円出している状態で、持分を2分の1ずつ(2,500万円相当)登記した場合、「妻が実際の出資額より1,500万円分多く持分を取得した」とみなされ、その差額に対して贈与税が課せられます。

大伊

共有持分を2分の1とするなら、夫も妻も2,500万円ずつ、支払う必要があるということです。

【デメリット④】相続で共有者が増えると同意が得づらい

相続によって共有者が増えると、マンションの売却やリフォームに必要な同意を得づらくなります。

理由は3つあります。

- 相続のたびに共有者が増えるから

- 面識のない遠い親戚が共有者になるから

- 共有者それぞれの利害関係が異なるから

例えば、当初は夫婦2人の共有名義だったマンションが、相続を経るごとに子や孫などの共有者が増え、面識のない遠い親戚同士が共有状態となると、売却の同意を得づらくなります。

【デメリット⑤】ローンの返済が負担になる場合がある(夫婦・親子)

次のような状況で負担が重くなります。

- リストラなどで片方の収入が減る

- ペアローンで片方が死亡しても自分のローンが残る

- 連帯債務型では団信の加入状況で、ローンが残る場合がある

ローンの返済は2人の収入を前提としているからです。

例えば、夫婦が共有名義で5,000万円のマンションを購入し、それぞれ2,500万円のローンを組んでいた状況で、妻が病気で働けなくなると、妻のローンを夫が肩代わりすることになります。

マンションの共有名義を変更・解消する方法

- 離婚時に財産分与をする

- 共有者の死亡時に単独名義に変更する

- 共有者全員の同意を得て売却する

- 共有持分を共有者間で売買する

- 共有持分を贈与する

- 共有持分を放棄する

詳しくご案内します。

【方法①】離婚時に財産分与をする

財産分与とは、離婚する夫婦が婚姻中に形成した財産を公平に清算・分配することです。

一方の共有持分をもう一方に移し、単独名義にすることで、共有状態を解消できます。

例えば、マンションを共有名義で購入した夫婦が離婚する際、夫が妻に財産分与として持分を妻に移すことでマンションは妻の名義になるということです。

メリットは次の通りです。

- 離婚と同時に共有状態を解消できる

- 住み続けたい側が物件を手放さずに済む

デメリットは次の通りです。

- 銀行の承諾が必要

- 公正証書の作成・司法書士への依頼など費用と手間がかかる

相談先は弁護士です。

大伊

>>離婚の際、共有持分の家を売却できる?しないとどうなる?

>>離婚後も共有名義のまま名義変更をしない7つのデメリットと対策

>>共同名義の住宅ローン、離婚したらどうなる?5つの選択肢

【方法②】共有者の死亡時に単独名義に変更する

共有者が死亡した際の遺産分割協議で、既存の共有者が単独名義に変更する方法です。

例えば、夫婦の均等に所有している共有名義のマンションがあり、夫が死亡した場合に、妻・長男・長女の3人で遺産分割協議を行った結果、妻が夫の持分を相続し、単独名義にするといったことです。

メリットは、相続人全員が合意すれば比較的スムーズに手続きできることです。

デメリットは次の通りです。

- 一人でも反対すると手続きが進まない

- 遺産分割協議書の作成・司法書士への依頼など費用と手間がかかる

相談先は司法書士です。

【方法③】共有者全員の同意を得て売却する

共有者全員の同意を得てマンションを売却し、売却代金を持分割合に応じて分け合う方法です。

例えば、夫婦が均等に所有している共有名義のマンションがあるが、離婚することになり、5,000万円で売却し、ローンの残債を引いた金額を半分ずつ受け取るといったことです。

メリットは、市場価格で売却できることです。

デメリットは次の通りです。

- 一人でも反対すると売却できない

- オーバーローンの場合は売却できない

相談先は不動産会社です。

【方法④】共有持分を共有者間で売買する

共有者同士で持分を売買することで、一方が住み続けながら共有状態を解消する方法です。

例えば、夫婦が3:2の持分割合で所有している共有名義のマンションに住んでいたが、離婚することになり、協議した結果、夫が妻の持分5分の2を買い取り、単独名義にしたといったことです。

メリットはどちらかが住み続けながら共有状態を解消できることです。

デメリットは、市場価格をベースに適正価格で売買するため、買い取る側に相応の資金調達が必要になることです。

相談先は税理士です。

大伊

最近はマンションの価格が高騰しており、2013年ごろに都市部で購入した場合は、倍近くになっているケースもあります。

【方法⑤】共有持分を贈与する

共有持分の贈与とは、共有者に自分の持分を無償で贈与して、解消する方法です。

婚姻20年以上の夫婦は、最大2,000万円まで贈与税が非課税になる特例があります。

夫婦で均等に所有している共有名義のマンション(評価額4,000万円)がある。

30年かけて住宅ローンは完済している。

夫が持分(2,000万円相当)を妻に無償で贈与し、妻の単独名義に変更した。

メリットは次の通りです。

- 現金不要でお金のやり取りなしに持分を移転できる

- 贈与税が非課税になる特例がある

デメリットは次の通りです。

- 受け取る側に贈与税が発生する場合がある

- ローンが残っている場合は不可

相談先は税理士です。

【方法⑥】共有持分を放棄する

共有持分の放棄とは、共有者の一方が自分の持分を一方的に手放す方法のことです。

相手の同意を得ずに単独で実行できます。

例えば、3人兄弟が相続でマンションを均等の割合で共有名義で取得したが、三男が他の兄弟と関わりたくないため、内容証明を送って放棄するといったことです。

メリットは次の通りです。

- 相手の同意が不要で単独で実行できる

- お金のやり取りが発生しない

デメリットは次の通りです。

- 受け取る側に贈与税が発生する

- 名義の登記が必要

- 住宅ローンが残っている場合は不可

相談先は司法書士です。

より詳しくはこちらの「共有持分の放棄とは?早い者勝ちは誤解!?」でご確認いただけます。

まとめ

マンションの共有名義とは、1つのマンションの一室(あるいは一棟)を、複数人で共有している状態のことです。

メリットもありますが、デメリットもありますので、共有で購入する場合は慎重にご検討ください。