「共有名義を単独名義に変える方法を知りたい」

「変更する注意点、リスクを知っておきたい」

このように考えていませんか?

この記事では、共有名義から単独名義へ変更すべき理由などについて、プロが分かりやすく解説します。

この記事の作成者

専門相談員 戸田 良行Yoshiyuki Toda

【資格】宅地建物取引士

神奈川県出身。高校サッカーで全国大会進出を果たし、指導者の道に進む。その後、大手不動産会社で不動産のノウハウを蓄積する。諦めないことを信条に、お客様の希望を叶えるため日々奮闘中。

目次

共有名義から単独名義に変えるべき3つの理由

- 売却などの処分がしづらい

- 維持費の負担で揉める

- 将来、共有者が増えてトラブルが起こりやすい

それぞれご案内していきます。

【理由①】売却などの処分がしづらい

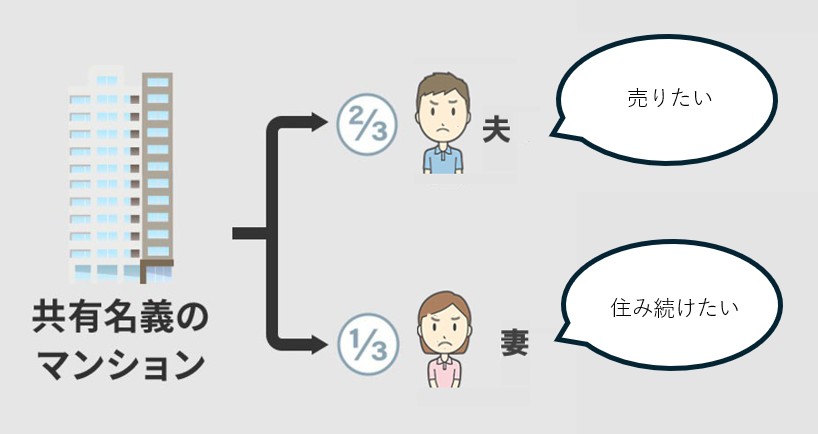

民法251条で規定されている通り、共有名義の不動産全体を売却するには、共有者全員の同意が必要です。

-

各共有者は、他の共有者の同意を得なければ、共有物に変更を加えることができない。

そのため、一人でも反対すると、手続きを進めることができません。

例えば、夫婦で半分ずつ共有しているマンションがあり、夫が「値上がりしているから売りたい」といっても、妻が「子供のことを考えて住み続けたい」と反対すれば、売却することはできません。

ですが、単独名義なら、次のような行為を所有者の意思だけで自由に行うことができます。

- 不動産の売却

- 不動産の贈与

- 不動産の担保設定(不動産担保ローンを借りる)

- 建物の立替え、増改築

- 不動産の分筆、合筆

専門相談員

戸田(とだ)

【理由②】維持費の負担で揉める

民法253条で規定されている通り、固定資産税や修繕費などの維持管理費用は、持分に応じて負担します。

-

各共有者は、その持分に応じ、管理の費用を支払い、その他共有物に関する負担を負う。

例えば、4,000万円の不動産を4名で持分を均等に共有していて、固定資産税が20万円かかるなら、5万円ずつ分担するといったことです。

ですが、実際には「住んでいないのに払いたくない」「お金が無くて支払えない」といったことで、負担をしない共有者と負担をしている共有者の間で対立することがあります。

戸田

将来、共有者が増えてトラブルが起こりやすい

共有名義の不動産があった場合に、共有者の一人が亡くなると、その人の持分を相続人が共有名義で相続します。

これが繰り返されると、共有者がどんどん増えてしまいます。

その結果、面識のない人同士で共有することになり、状況確認や連絡を取るのに時間がかかり、売却などの決定が難しくなってしまいます。

-

夫婦で半分ずつ共有している戸建があり、子供が3人いる状況で夫か亡くなったため、夫の持分2分の1を妻と3人の子供で相続した。

その後、相続した子供の内の1人が亡くなり、その持分を相続人が共有名義で相続した。

こうしたことの繰り返しで、今は、誰が共有者なのか把握できておらず、登記簿を見たら、知らない名前の人がいた。

「私だってあそこに住みたい、ずるい」「税金の支払いを要求された」といったことで、共有者同士が対立した。

戸田

共有名義から単独名義に変える「よくある3つのパターン」

- 相続で単独名義にする

- 生前贈与で単独名義にする

- 離婚で単独名義にする

それぞれご案内していきます。

①相続で単独名義にする

共有名義だった不動産があり、共有者の1人(片方)が亡くなった際に、遺産分割協議で、単独名義にするということです。

遺産分割協議とは、亡くなった方(被相続人)の遺産を、相続人全員でどのように分けるか話し合い、決定することです。

この場合、相続税が発生することがあります。

相続で共有名義を単独名義にするケースと、相続税のポイントを案内します。

| ケース | 相続税のポイント |

|---|---|

| 親子で共有名義→子が単独名義で相続する | 親の持分だけが相続税の対象で、子の持分には相続税はかからない |

| 兄弟・姉妹で共有名義→一人が単独名義で相続する | 相続税の基礎控除額(3,000万円+600万円×法定相続人の数)を超える場合、相続税が課税される | 夫婦で共有名義→配偶者が単独名義で相続する | どちらかに相続税の配偶者控除(1億6,000万円または法定相続分のいずれか多い方まで非課税)を適用できる |

| 夫婦で共有名義→配偶者が単独名義で相続する→子が単独名義で相続する | 一次相続では配偶者控除で税額ゼロになることが多いが、二次相続では相続税がかかる可能性が高い |

-

このケースは、例えば、夫が亡くなったら遺産分割協議をして妻だけが持分を取得(一次相続)して単独名義にし、次に妻が亡くなったら子が全ての持分を取得(二次相続)して単独名義にするということです。

このようなケースでは、夫が亡くなった場合に、妻だけではなく、持分の一部を子供が相続する方がトータルの相続税が少なくなる場合があります。

戸田

②生前贈与で単独名義にする

生前贈与とは、財産を持っている人が生きているうちに、他の人に無償で財産を渡すことです。

生前贈与で単独名義にする場合、贈与税が発生することがあります。

贈与で共有名義を単独名義にするケースと、贈与税のポイントを案内します。

| ケース | 贈与税のポイント |

|---|---|

| 夫婦で共有名義 → 生前贈与で配偶者の単独名義にする | 婚姻期間20年以上なら「おしどり贈与」で最大2,000万円まで非課税。相続開始前7年以内でも相続財産に加算されない。 |

| 夫婦で共有名義 → 生前贈与で子の単独名義にする | 夫婦それぞれの持分を子に贈与する場合、子の贈与税は「両親からの贈与の合計額」で計算される。相続開始前7年以内の贈与は相続財産に加算される。 |

| 親子で共有名義 → 生前贈与で子の単独名義にする | 年間110万円の基礎控除を活用し、毎年少しずつ持分を贈与すれば贈与税を抑えられる。ただし相続開始前7年以内の贈与は相続財産に加算される。 |

| 兄弟姉妹で共有名義 → 生前贈与で一人の単独名義にする | 兄弟姉妹間は優遇税率がなく贈与税が高額になりやすい |

相続人が亡くなる前(相続開始前)の7年以内に、被相続人(亡くなった方)から受けた贈与については、相続税の計算時に相続財産に加算されます。

例えば、3年前に父が子に持分を贈与して贈与税を払ったが、今年父が死亡したため、その持分が相続財産に加算されて相続税がかかるということです。

戸田

【パターン③】離婚で単独名義にする

離婚時の財産分与で、夫婦の共有名義の不動産を配偶者(妻または夫)の単独名義にするということです。

財産分与とは、婚姻中に築いた財産を清算することで、夫婦の元の持分に関わらず、基本的に2分の1ずつにします。

例えば、持分の割合が、夫7分の6、妻7分の1でも、財産分与で2分の1ずつにするということです。

戸田

- 不動産を取得する側が単独でローンを組み直す(借り換え)

- ローンを一括で完済する

- 金融機関の承諾を得て債務者を変更する

その上で、不動産を取得する側は、財産分与の公平性を保つため、次のようにします。

- 相手の持分相当額を代償金として支払う

- 他の財産(預貯金など)で調整する

-

5,000万円の共有不動産があり、夫婦が連帯して住宅ローンを支払っていたが、離婚をすることになった。

この時点の住宅ローンの残債は2,000万円だった。

妻は単独名義にしたいので、他の金融機関で2,000万円を借り、今の住宅ローンを完済することにした。

公務員の仕事をしているので、借り換えの審査は通る見込み。

その上で、財産分与として不動産の純資産の半分の1,500万円((5,000万-2,000万)÷2)を代償金として夫へ支払った。

貯金は底をつくが、なんとか子供を転校させずにすんだ。

このケースのように、相応の費用がかかりますので、住宅ローンの残債が多い場合は、現実的には売却して精算することが多いです。

戸田

単独名義に変更する6つの方法

- 相続時の遺産分割協議

- 離婚時の財産分与

- 贈与

- 共有物分割協議

- 共有者間での売買

- 放棄

それぞれご案内します。

【方法①】相続時の遺産分割協議

遺産分割協議とは、亡くなった方(被相続人)の遺産を、相続人全員でどのように分けるか話し合い、決定することです。

共有者の一人が亡くなった場合に協議をして、その持分を特定の相続人だけが取得すれば、単独名義にすることができます。

不動産を取得しない相続人には、代償金や他の財産で調整します。

例えば、親子で半分ずつ共有していた評価額5,000万円の不動産がある状態で、父が亡くなった場合、長男が父の持分を全て相続して単独名義とし、次男に代償金として2,500万円を支払って調整するといったことです。

戸田

- 相続人全員で遺産分割協議を行う

- 遺産分割協議書を作成する

- 相続登記(所有権移転登記)を行う

- 相続税の申告・納付

かかる費用は次の通りです。

| 費用項目 | 費用の目安など |

|---|---|

| 登録免許税 | 固定資産税評価額の0.4% |

| 相続税 | 基礎控除を超える場合 |

| 司法書士報酬 | 相続登記の費用が5万円~ |

| 税理士報酬 | 相続税申告が必要な場合に20万円~ |

| 書類 | 戸籍謄本・評価証明書など数千円~ |

相続税は、持分を含めた遺産総額が基礎控除額(3,000万円+600万円×法定相続人の数)を超える場合に課税されます。

【方法②】離婚時の財産分与

財産分与とは、婚姻中に築いた財産を公平に清算することです。

婚姻中に夫婦で築いた財産を財産分与で清算し、どちらか一方が不動産を取得することで単独名義にすることができます。

例えば、共有財産5,000万円(不動産4,000万円+貯金1,000万円)がある場合に、財産分与で妻が不動産を単独名義で取得し、その代わり、夫に財産の半分相当の2,500万円を支払うといったことです。

財産分与をする場合は贈与税や不動産取得税はかかりません。

戸田

- 財産分与の協議を行う

- 財産分与協議書または離婚協議書を作成する

- 所有権移転登記を行う

発生する費用は次の通りです。

| 項目 | 目安など |

|---|---|

| 登録免許税 | 固定資産税評価額の2% |

| 司法書士報酬(依頼する場合) | 所有権移転登記に5万円〜 |

| 代償金 | 必要に応じて |

| 行政書士報酬(依頼する場合) | 協議書作成に3万円〜 |

先ほどもご安和したように、住宅ローンが残っている場合は次のようにします。

- 取得する側が単独でローンを組み直す(借り換え)

- 一括完済する

戸田

【方法③】持分を贈与する

贈与とは、一方が無償で共有持分を与え、もう一方がそれを受け取ることに合意する契約のことです。

共有者の一人が他の共有者に持分を贈与することで、単独名義に変更することができます。

戸田

- 贈与契約書を作成し、締結する

- 所有権移転登記を行う

- 贈与税の申告・納付」(発生する場合)

贈与税は、年間110万円の基礎控除を超える部分に課税されます。

ただし、特例があります。

- 夫婦間の居住用不動産の贈与…最大2,000万円まで非課税(110万円の基礎控除も併用可)

- 相続時精算課税制度…2,500万円まで贈与税が非課税(相続時に精算)

発生する費用は次の通りです。

| 費用項目 | 目安など |

|---|---|

| 登録免許税 | 固定資産税評価額の2% |

| 不動産取得税 | 固定資産税評価額の3% |

| 贈与税 | 基礎控除を超える場合 |

| 司法書士報酬(依頼する場合) | 所有権移転登記に5万円~ |

| 税理士報酬(依頼する場合) | 贈与税の申告に3万円〜 |

| 贈与契約書などの作成 | 数千円~ |

【方法④】共有物分割協議

共有者間の話合い(共有物分割協議)をして単独名義にする方法です。

分割方法は次の3つのうち、いずれかです。

- 現物分割…土地を物理的に分ける(建物では困難)

- 代償分割…一人が不動産全体を取得し、他の共有者に金銭を支払う

- 換価分割(かんかぶんかつ)…不動産を競売にかけて売却し、代金を分配

この協議で代償分割になれば単独名義になります。

例えば、兄弟で2分の1ずつ共有している3,000万円の戸建があり、兄が住んでいる場合、協議の結果として、兄が代償金1,500万円を支払えば、単独名義にすることができます。

共有者間で話し合いがまとまらない場合は、共有物分割請求訴訟を提起します。

共有物分割請求訴訟とは、裁判所に分割方法を決めてもらい、強制的に共有関係を解消する訴訟のことです。

訴訟を起こした人が居住中で、代償金の支払能力があるなら、裁判所の判決で、代償分割になることがあります。

戸田

手順は次の通りです。

- 共有物分割協議を試みる

- 共有物分割請求訴訟を提起する

- 裁判所の判決

- 判決内容の実施

- 所有権移転登記を行う

より詳しくはこちらの「共有物分割請求訴訟とは」でご案内しています。

【方法⑤】共有者間での売買

共有者間での売買で共有名義から単独名義に変更するという方法です。

対価を支払って持分を取得するため、贈与税はかかりません。

戸田

- 売買条件の協議を行う

- 売買契約書を作成する

- 代金の支払い

- 所有権移転登記を行う

売る側にかかる費用は次の通りです。

| 費用項目 | 目安など |

|---|---|

| 譲渡所得税 | 売却益(譲渡所得)が出た場合に課税 |

| 印紙税 | 売買契約書に貼付 |

| 司法書士報酬(登記手続きを依頼する場合) | 数万円~ |

買う側にかかる費用は次の通りです。

| 費用項目 | 目安など |

|---|---|

| 登録免許税(必須) | 固定資産税評価額の2% |

| 不動産取得税(必須) | 固定資産税評価額の3% |

| 購入代金 | 市場価格x持分割合 |

| 司法書士報酬 | 所有権移転登記に5万円〜 |

| 印紙税 | 売買契約書に貼付 |

購入代金は、市場価格x持分割合で算出されます。

例えば、6,000万円の共有の戸建があり、3人で3分の1ずつ所有している状態で売買するなら、2,000万円ずつ他の共有者に支払う必要があるということです。

妥当な金額は2,000万円なのに、著しく市場価格と異なる金額(1,000万円や3,000万円)で売買すると、贈与とみなされて贈与税が課税される可能性があります。

【方法⑥】共有持分を放棄する

共有者が自分の持分を無償で放棄することで、単独名義に変更する方法です。

持分を放棄することで、その持分が他の共有者に帰属します。

戸田

- 持分放棄の意思表示を行う

- 持分放棄証明書を作成する

- 所有権移転登記を行う

放棄する側には、書作成費が数百円~かかります。

持分を取得する側にかかる費用は次の通りです。

| 費用項目 | 目安など |

|---|---|

| 登録免許税 | 固定資産税評価額の2% |

| 不動産取得税 | 固定資産税評価額の3% |

| 贈与税 | 基礎控除110万円を超える部分に課税 |

| 司法書士報酬 | 所有権移転登記に5万円〜 |

贈与税が課税される場合は持分を取得した側に課税されます。

共有者が2人の場合は、放棄後、残った1人の単独名義になりますが、3人以上の場合は単独名義にはなりません。

戸田

単独名義に変更するなら知っておくべき5つの注意点

- 税金が発生することがある

- 手続きに手間と時間がかかる

- 共有人全員の同意が必要

- 費用負担が集中する

- 不公平感が出ることがある

それぞれご案内します。

【注意点①】税金が発生することがある

共有名義から単独名義へ変更する場合、次のような税金が発生することがあります。

| 発生する税金 | 概要 |

|---|---|

| 登録免許税 | 単独名義の登記をする際に、単独名義になる人が課税される(固定資産税評価額の0.4%~2%) |

| 贈与税 | 共有者から持分を無償で受け取る場合に、持分を受け取った人が課税される(年110万円の控除を超えた金額に課税される) |

| 譲渡所得税 | 持分の売買で利益が出た場合に売却した側に課税される |

| 不動産取得税 | ・贈与や売買で持分を取得した人が課税される(固定資産税評価額の3%) ・財産分与や相続では非課税 |

| 相続税 | 遺産分割協議で単独名義にする際、基礎控除額(3,000万円+600万円×法定相続人)を超えると、不動産を相続した全員が課税される |

単独名義する方法によって発生する税金は異なります。

戸田

【注意点②】手続きに手間と時間がかかる

共有名義から単独名義への変更には、次のような手続きが必要です。

| 手続き | 概要 |

|---|---|

| 登記申請 | 単独名義に変更するために法務局で所有権移転登記を行う |

| 協議書や契約書の作成 | 名義変更の理由に応じて書類を作成する ・相続の場合、遺産分割協議書 ・離婚の場合、財産分与協議書 ・売買の場合、売買契約書 ・贈与の場合、贈与契約書 |

| 訴訟の提起 | 共有者間で合意が得られない場合、共有物分割請求訴訟を提起する(裁判や弁護士の費用、判決まで数ヶ月~1年以上かかる) |

| 金融機関との調整 | 住宅ローンが残っている場合、単独名義にするには、金融機関の承諾を得て、ローンの債務者変更や借り換え、一括返済を行う |

必要な手続きは、単独名義にする方法によって異なります。

戸田

| 専門家 | 主にすること | 費用の目安 |

|---|---|---|

| 司法書士 | 登記手続き(持分移転登記・抵当権抹消など) | 2〜7万円(別途登録免許税) |

| 税理士 | 税務相談・申告(贈与税、譲渡所得、相続税など) | 5〜20万円 |

| 弁護士 | 交渉・示談・訴訟対応(共有物分割請求など) | 20〜100万円(紛争の大きさにより変動) |

【注意点③】共有人全員の同意が必要

共有者間での売買や贈与、財産分与、遺産分割協議には、関係する共有者全員の同意が必要です。

一人でも反対すると手続きを進められません。

話し合いで合意ができない場合は、最終的に共有物分割請求訴訟を起こし、裁判所の判断に委ねることになります。

戸田

そのため、事前に弁護士など第三者を交えながら、代償金の支払い方法や他の財産での調整などを含めて、できる限り共有者同士での話し合いを進めることをご検討ください。

【注意点④】費用負担が集中する

単独名義にすると、不動産の固定資産税や修繕費、管理費などを単独で全額負担することになります。

共有状態では持分に応じて分担していた費用が一人に集中するため、経済的な負担が増えます。

戸田

【注意点④】不公平感が出ることがある

共有名義を単独名義に変更すると、一人に資産が集中するため、他の共有者や相続人が妬みや不満を抱くことがあります。

特に遺産分割協議や財産分与では、不動産を取得しない側が不満を持ちやすく、トラブルなどの原因になります。

対策は次の通りです。

| 対策 | 概要 |

|---|---|

| 代償金を支払う | 不動産を取得する側が、他の共有者や相続人に持分相当額の現金を支払う |

| 他の財産で調整する | 預貯金や有価証券など、他の遺産で公平に分配する |

| 事前に話し合う | なぜその人が不動産を取得するのか(居住の実態、介護の貢献など)を丁寧に説明し、理解を得る |

話合いの際に出す不動産の価格は、複数の不動産会社に査定を依頼して、妥当と思われる金額にしてください。

その際の書類は保管しておいてください。

加えて、感情のケアのために「公平にしていること」「できる限りのことをしていること」を伝えてください。

戸田

【注意点⑤】ローンが残っている場合、金融機関の承諾が必要

共有名義の不動産に住宅ローンなどの借入れが残っている場合、名義変更には金融機関の承諾が必要です。

共有者の一人が連帯債務者や連帯保証人になっている場合、その関係を解消しなければ単独名義への変更はできません。

金融機関は、返済能力や担保価値を再審査するため、次のような条件を求めることがあります

- 単独名義にする人の収入証明

- ローンの借り換え(他の金融機関での新たなローンの利用)

- 一括返済

戸田

まとめ

共有名義の不動産を単独名義にする場合に、お役立てください。

注意点がありますので、事前にどうするかをご検討ください。