「共有名義の持分割合の決め方は?」

「持分割合の計算方法を知りたい」

このように考えていませんか?

この記事では、共有名義の持分割合の決め方について、プロが分かりやすくご案内しています。

この記事の作成者

専門相談員 大伊 真衣Mai Oi

【資格】宅地建物取引士、秘書検定2級

静岡県出身。お客様とのご縁を大切に、真心を尽くした接客を心がけている。好きな言葉は、為せば成る、為さねばならぬ何事も。特技はクラシックバレエ。

目次

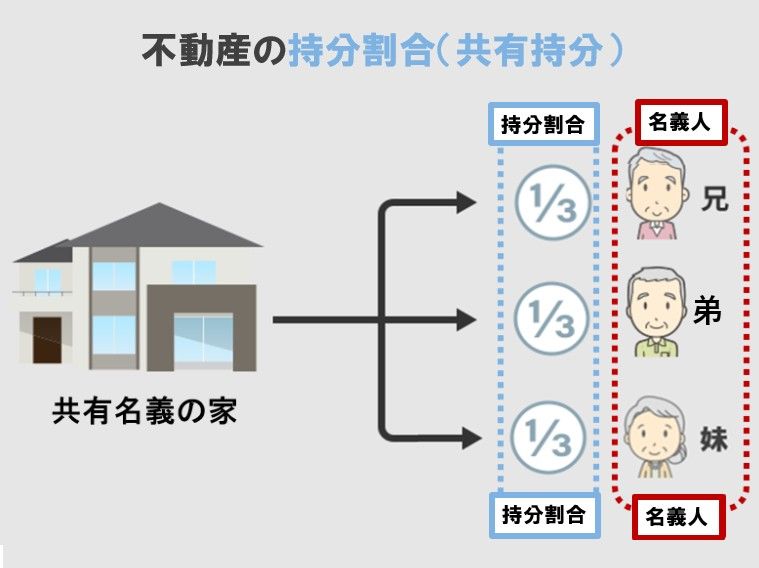

共有名義の持分割合とは

共有名義とは、1つの不動産を複数人で所有する状態のことです。

持分割合とは、各共有者が所有する権利の割合のことで、共有持分ともいいます。

この割合によって、固定資産税の負担額や売却益の配分など、義務や権利の範囲が決まります。

専門相談員

大伊(おおい)

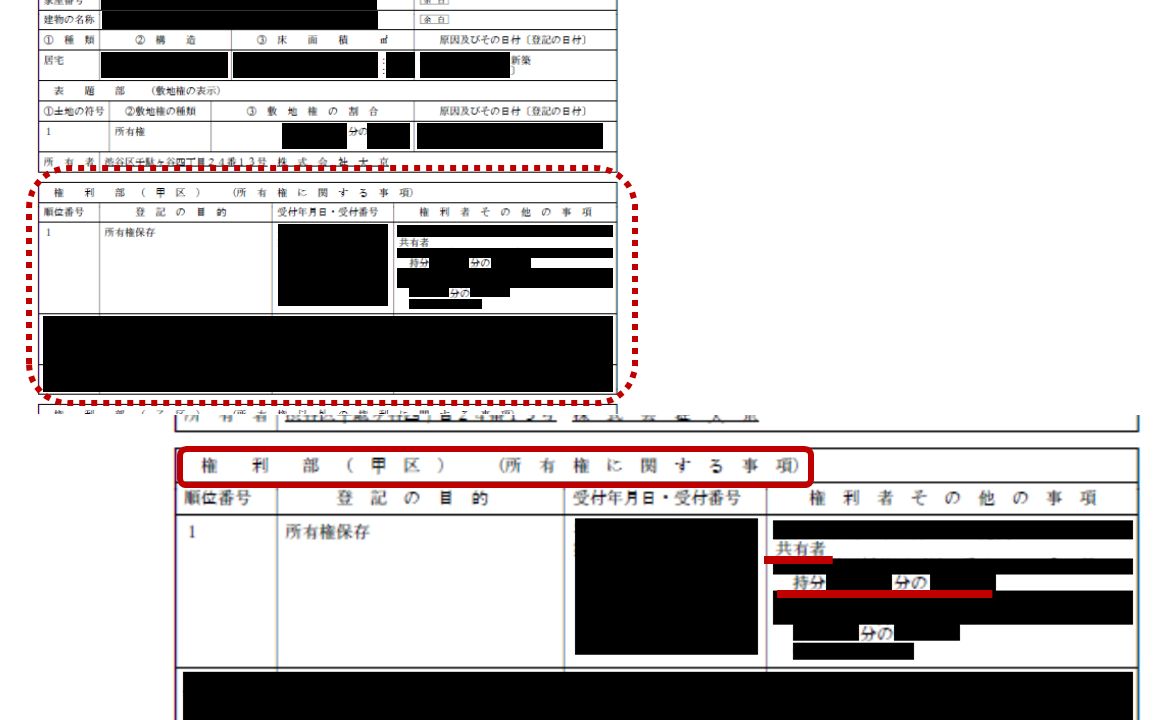

※画像をクリックすると拡大できます

権利部(甲区)欄に「持分2分の1」といった形式で、各共有者の氏名とともに記載されています。

この証明書の取得方法は次の3つです。

- 法務局の窓口で申請する

- オンラインで請求する

- 郵送で申請する

大伊

共有名義で持分割合を決める2つのタイミング

- 不動産を共有名義で購入するとき

- 不動産を複数人で相続するとき

順番にご案内します。

①不動産を複数人で相続するとき

親が亡くなった際、遺産の不動産を配偶者や子どもなど複数の相続人で分けるとき、次の2つの方法で決定します。

- 遺言書の内容に従う

- 遺産分割協議で合意する

遺言書があればその通りに持分割合を決めます。

無い場合は、相続人全員の話し合い(遺産分割協議)で法定相続分に従って決めることが多いです。

法定相続分とは、民法で定められた相続の割合のことです。

より詳しくはこちらの「【ケース①】相続時の持分割合の決め方」でご確認ください。

大伊

取得を知った日から3年以内に登記しなければ、10万円以下の過料が科されます。

②不動産を共有名義で購入するとき

夫婦や親子など、複数人でお金を出し合って1つの不動産を購入するときに、出した金額で決まります。

具体的には次のようなケースです。

- 夫婦でマイホームを購入する

- 親子で資金を出し合って二世帯住宅を建てる

- 兄弟で投資用物件を共同購入する

例えば、6,000万円の住宅を夫が4,000万円、妻が2,000万円負担した場合、持分割合は「夫3分の2、妻3分の1」です。

繰り返しになりますが、相続と違い、出したお金の額で割合が決まります。

大伊

- 相続時の決め方

- 不動産購入時の決め方

- 住宅ローン利用時の決め方

- 親から資金援助を受ける場合の決め方

順番にご案内します。

【ケース①】相続時の持分割合の決め方

先ほども触れましたが、相続の場合は、次の2つの方法で決定します。

- 遺言書の内容に従う

- 遺産分割協議で合意する

順番にご案内します。

❶遺言書の内容に従う

被相続人が遺言書を残している場合、原則としてその内容に従って持分割合を決定します。

遺言書に「長男に2分の1、次男に2分の1」と記載があれば、その割合で登記を行うということです。

大伊

遺留分とは、法定相続人に最低限保障された相続財産の取り分のことです。

例えば、相続人が長男と次男の2人で、遺言書に「全財産を長男に相続させる」と記載があった場合、次男は遺留分として4分の1を請求できます。

不動産が3,000万円で預貯金が1,000万円の場合、弟には遺留分侵害額として1,000万円を請求する権利があるということです。

遺留分の請求があった場合、相続人間で改めて協議を行います。

❷遺産分割協議を行う

遺言書が無い場合は、遺産分割協議で決めます。

遺産分割協議とは、相続人全員で遺産の分け方を話し合う手続きのことです。

この方法では、法定相続分にとらわれず、相続人の合意によって自由に持分割合を決められます。

例えば、父が亡くなり、母・長男・次男の3人が相続人の場合、法定相続分では「母2分の1、長男4分の1、次男4分の1」ですが、父の介護をしていた長男に多く渡すために「母2分の1、長男3分の1、次男6分の1」とすることができます。

この際の注意点は次の通りです。

- 協議の参加者が1人でも欠けると無効になる

- 遺産分割協議書が無いと言い争いになる

- 全員の署名と実印の押印が無いと効力が無い

大伊

【ケース②】不動産購入時の持分割合の決め方

不動産を共有名義で購入する際は、各自の負担額に応じて持分割合を決めます。

負担額と持分割合にズレがあると、贈与税が課税される可能性があります。

大伊

- 持分割合の具体的な計算方法

- 持分が割り切れない場合の端数処理方法

❶持分割合の具体的な計算方法

持分割合は次の計算式で算出します。

- 持分割合 = 負担額 ÷ 不動産購入代金

例えば、4,500万円の住宅を夫婦で購入し、夫が3,000万円(頭金500万円含む)、妻が1,500万円を負担した場合の計算は次のとおりです。

| 共有者 | 負担額 | 計算式 | 持分割合 |

|---|---|---|---|

| 夫 | 3,000万円 | 3,000万円÷4,500万円 | 3分の2 |

| 妻 | 1,500万円 | 1,500万円÷4,500万円 | 3分の1 |

大伊

❷持分が割り切れない場合の端数処理方法

計算結果が割り切れないときは、端数を調整してキリのよい数字にします。

例えば、5,200万円の住宅を夫が3,100万円、妻が2,100万円負担した場合の計算は次のとおりです。

| 共有者 | 計算結果 | 調整後の持分割合 |

|---|---|---|

| 夫 | 3,100万円÷5,200万円=0.596 | 100分の60 |

| 妻 | 2,100万円÷5,200万円=0.403 | 100分の40 |

この端数調整で、妻の持分の一部が夫に移動し、差額が出るため、「贈与」とみなされ、贈与税がかかることがあります。

ですが、この例では、5,200万円×(60%−59.6%)=約21万円で年間110万円の基礎控除内のため課税されません。

大伊

【ケース③】住宅ローン利用時の持分割合の決め方

大伊

- ペアローンの場合

- 連帯保証型の場合

- 連帯債務型の場合

この種類とともに、持分割合の決め方を順番にご案内していきす。

❶ペアローンの場合

ペアローンとは、夫婦や親子が個別に住宅ローン契約を結ぶことです。

契約者は2人いるということです。

各自が用意した頭金と借入総額を合計し、その金額にもとづいて持分割合を算出します。

例えば、頭金なしで4,800万円の住宅を取得する際、夫が3,000万円、妻が1,800万円の融資を受けた場合は次のとおりです。

| 共有者 | 借入額 | 持分割合 |

|---|---|---|

| 夫 | 3,000万円 | 8分の5 |

| 妻 | 1,800万円 | 8分の3 |

なお、ペアローンのメリットは、夫婦双方が住宅ローン控除と団体信用生命保険(団信)の適用を受けられることです。

団信とは、契約者が死亡時にローン残債が消滅する保障制度のことです。

デメリットは、契約本数が2つになるため、住宅ローンの諸費用が増えることです。

❷連帯保証型の場合

連帯保証型とは、一人が主たる債務者、もう一人が保証人という形で1つのローンを組むことです。

不動産の名義は主たる債務者のみとし、保証人には持分が認められません。

理由は、保証人は実際の返済主体ではないからです。

ただし例外として、保証人が頭金を拠出している場合は、その金額分の持分設定ができます。

例えば、購入価格4,500万円の住宅で、夫(主債務者)が4,050万円(頭金800万円を含む)、妻(保証人)が頭金450万円を用意した場合の持分割合は次の通りです。

| 共有者 | 負担額 | 持分割合 |

|---|---|---|

| 夫 | 4,050万円 | 10分の9 |

| 妻 | 450万円 | 10分の1 |

❸連帯債務型の場合

連帯債務型とは、夫婦双方が債務者の立場で1つのローンを組むことです。

それぞれの返済負担額の比率によって、持分割合が決まります。

例えば、総額4,500万円の住宅ローンを夫婦で契約し、夫が2,700万円、妻が1,800万円を返済する場合は次の通りです。

| 共有者 | 返済額 | 持分割合 |

|---|---|---|

| 夫 | 2,700万円 | 10分の6 |

| 妻 | 1,800万円 | 10分の4 |

なお、このローンのメリットは、夫婦それぞれが住宅ローン控除を受けられることです。

デメリットは、団信への加入は主債務者1名だけのサービスが多いことです。

【ケース④】親から資金援助を受ける場合の持分割合の決め方

大伊

- 贈与を受ける場合

- 借りる場合

- 共同出資してもらう場合

順番にご案内します。

❶贈与を受ける場合

贈与された金額を、受け取った人の負担額に加算して持分割合を計算します。

贈与者(親など)は持分を持ちません。

例えば、4,800万円の住宅を購入し、夫が2,800万円、妻が1,400万円を負担し、夫の親から600万円の贈与を受けた場合は次のとおりです。

| 共有者 | 負担額 | 持分割合 |

|---|---|---|

| 夫 | 3,400万円(2,800万円+贈与600万円) | 48分の34 |

| 妻 | 1,400万円 | 48分の14 |

贈与は夫の親からのため、夫の負担額に加算します。

大伊

| 制度名 | 概要 |

|---|---|

| 住宅取得等資金の贈与の特例 | 父母や祖父母からの住宅取得資金の贈与が一定額まで非課税になる制度 |

| 相続時精算課税制度 | 60歳以上の父母・祖父母から18歳以上の子・孫への贈与が2,500万円まで非課税になる制度 |

詳しくは税理士にご相談ください。

❷借りる場合

親からの借入金は、借りた人の負担額に含めて持分割合を計算します。

理由は、借入金は子が返済する債務だからです。

例えば、4,200万円の住宅を購入し、子の自己資金が2,600万円、親からの借入金が1,000万円、妻の負担額が600万円の場合は次の通りです。

| 共有者 | 負担額 | 持分割合 |

|---|---|---|

| 夫 | 3,600万円(2,600万円+1,000万円) | 6分の5 |

| 妻 | 600万円 | 6分の1 |

親は資金を貸しているだけなので、持分はありません。

それから、借用書を作成しないと贈与とみなされ、課税される可能性があります。

借用書には次の項目をご記載ください。

- 借入金額と返済期限

- 返済方法(毎月の返済額など)

- 利息の有無と利率

- 貸主・借主の氏名と署名捺印

- 契約日

大伊

❸共同出資してもらう場合

親と共同で出資する場合、親も出資額に応じた持分を取得します。

例えば、3,600万円の住宅を購入し、夫の出資額が1,800万円、妻の出資額が900万円、夫の親の出資額が900万円の場合は次の通りです。

| 共有者 | 出資額 | 持分割合 |

|---|---|---|

| 夫 | 1,800万円 | 4分の2 |

| 妻 | 900万円 | 4分の1 |

| 夫の親 | 900万円 | 4分の1 |

親が持分を持つデメリットは次の通りです。

- 親に不動産取得税や固定資産税の負担が発生する

- 親が亡くなると、その持分が相続財産になる

- 兄弟姉妹がいる場合、持分を巡って相続トラブルになる可能性がある

大伊

トラブルについて、詳しくは「共有名義の土地・家の売却で起こりうるトラブル」をご覧ください。

共有名義の持分割合を決める際の4つの注意点

- 贈与税が課税される場合がある

- 住宅ローン控除でペナルティを受ける場合がある

- 住宅ローン控除を受けられない場合がある

- 持分割合で意思決定への影響力が変わる

順番にご案内します。

【注意点①】贈与税が課税される場合がある

出資額と持分割合に差異があると、その差額部分が贈与扱いされるからです。

例えば、購入価格3,000万円の住宅を夫が2,000万円、妻が1,000万円出資した場合、正しい持分割合は「夫3分の2、妻3分の1」です。

ですが、持分を「夫2分の1、妻2分の1」で登記してしまうと、夫から妻への500万円の贈与として扱われます。

贈与とみなされた金額が年間110万円の基礎控除を超えると、課税されます。

大伊

【注意点②】住宅ローン控除でペナルティを受ける場合がある

持分割合と住宅ローンの返済割合が一致していないと、次のようなペナルティを受ける可能性があります。

- 控除を受けていた金額を返還する

- 贈与とみなされ、課税される

例えば、ローン残高4,000万円で夫婦の持分が各2分の1、実際の返済は夫3,000万円・妻1,000万円で、妻が2,000万円に対する控除を受けていた場合についてです。

❶控除を受けていた金額を返還する

本来1,000万円分しか控除できないのに、2,000万円分で控除を受けていたため、過大に受けた控除額(最大91万円)を返還する必要があり、さらに延滞税も加算されることがあります。

❷贈与とみなされ、課税される

贈与税については、年間110万円の基礎控除を超える場合に課税される可能性があります。

35年ローンなら年間約5.7万円(2,000万円÷35年)のため課税されませんが、10年で返す場合は年間90万円(200万円 – 110万円)に対して10%課税(9万円)されます。

【注意点③】住宅ローン控除を受けられない場合がある

住宅ローン控除は建物を対象とした制度です。

例えば、建物を夫単独名義、土地を夫婦共有名義で取得した場合、妻は土地持分のみの保有のため、住宅ローン控除の適用外です。

夫婦双方で控除適用を受けるには、土地・建物の両方に持分登記が必要です。

土地と建物で持分割合を統一しておくと、手続きの煩雑さを軽減できます。

【注意点④】持分割合で意思決定への影響力が変わる

共有不動産への各種行為には、持分割合に応じた同意要件が定められているからです。

共有不動産に関する行為は、次の3つに分けられます。

| 行為の種類 | 概要 | 必要な同意 |

|---|---|---|

| 保存 | 軽微な修繕、不法占拠者の排除 | 単独で可能 |

| 管理 | 大規模修繕、賃貸借契約、使用方法の決定 | 持分の過半数の同意 |

| 変更 | 売却、建替え、大規模な増改築 | 共有者全員の同意 |

例えば、夫の持分が10分の9、妻の持分が10分の1という場合、シロアリの駆除は夫が独断でできますが、売却するには妻の同意が必要です。

将来の意見対立を防ぐため、持分割合を決める際は意思決定のルールを事前に話し合ってください。

共有名義の持分割合の決め方についてのまとめ

「相続・購入・住宅ローン・資金援助」のよくある4パターンの共有名義の持分割合の決め方をご案内しました。

贈与税や住宅ローン控除への影響があるため、税理士や司法書士への相談をご検討ください。