「親の不動産を兄弟で共有名義にして相続したいけど、大丈夫?」

「共有名義のまま相続すると、後でトラブルになるって本当?」

このように考えていませんか?

この記事では、共有名義の相続について、プロが分かりやすくご難内しています。

この記事の作成者

専門相談員 戸田 良行Yoshiyuki Toda

【資格】宅地建物取引士

神奈川県出身。高校サッカーで全国大会進出を果たし、指導者の道に進む。その後、大手不動産会社で不動産のノウハウを蓄積する。諦めないことを信条に、お客様の希望を叶えるため日々奮闘中。

目次

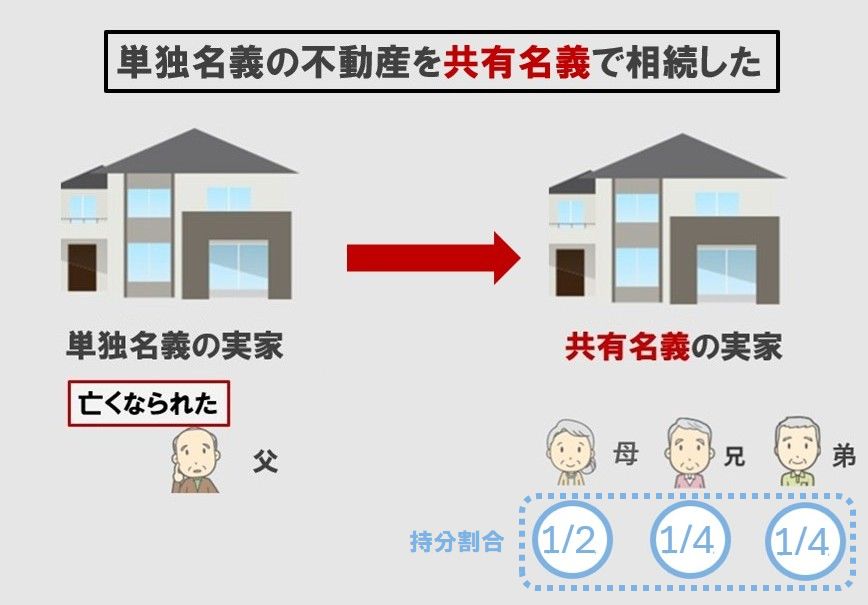

共有名義の相続の2つのパターン

共有名義の相続には、次の2パターンがあります。

- 相続前から共有名義の不動産があり、片方が死亡したので相続した

- 相続前は単独名義の不動産を共有名義で相続した

2つの違いは次の通りです。

- 相続前は共有名義だった場合と単独名義だった場合の違い

| 比較項目 | 「相続前から共有名義」の場合 | 「相続前は単独名義」の場合 |

|---|---|---|

| ①相続財産の範囲 | 亡くなった人の持分のみ | 不動産全体 |

| ②相続税の課税対象 | 亡くなった人の持分のみ | 不動産全体 |

| ③登記の種類 | 持分一部移転登記 | 持分全部移転登記 |

専門相談員

戸田(とだ)

①相続財産の範囲の違い

単独名義を共有名義で相続する場合は、不動産全体が相続財産です。

例えば、四人家族で父が亡くなった場合、遺産分割協議で法定相続にもとづいて、家を分けます。

- 法定相続…遺言がない場合に民法にもとづいて亡くなった人の財産を分ける制度

戸田

持分とは、複数の人が共有している不動産の、各共有者が所有している割合のことです。

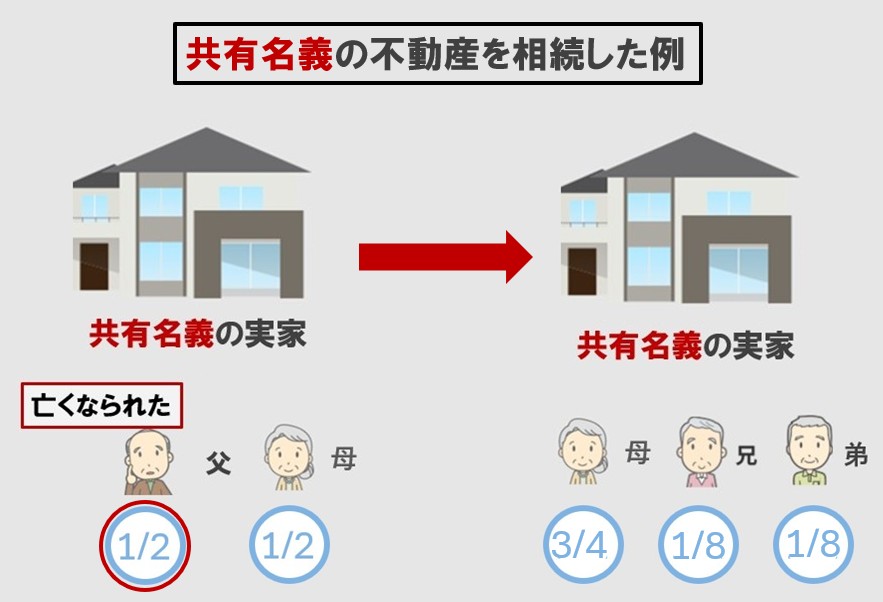

続いて、共有名義の不動産で片方が亡くなった場合についてです。

この場合は、亡くなった方の持分だけが相続財産です。

例えば、夫婦で50%ずつの割合で共有名義にしている不動産がある状況で、父が亡くなった場合、遺産分割協議で法定相続にもとづいて、その持分2分の1を分けます。

戸田

片方死亡した場合については、こちらの「共有名義で片方死亡したら相続はどうなる?」で、より詳しくご案内しています。

②相続税の課税対象の違い

相続税は亡くなった人が所有していた財産に対してのみ課税されます。

相続前に共有名義だった場合と単独名義だった場合とでは、次のように異なります。

- 相続前は共有名義…亡くなった人の持分のみ

- 相続前は単独名義…不動産全体

夫が単独名義で所有していた5,000万円の不動産を相続する場合、5,000万円全体が課税対象です。

ですが、評価額5,000万円の不動産を夫婦が2分の1ずつ共有していて夫が死亡した場合、課税対象は夫の持分2,500万円分のみで、妻の持分2,500万円には相続税がかかりません。

③登記の種類の違い

相続前に共有名義だった場合と単独名義だった場合とでは、次のように異なります。

- 相続前は共有名義…所有権移転登記(原因:相続)の持分一部移転登記

- 相続前は単独名義…所有権移転登記(原因:相続)の持分全部移転登記

例えば、父と母が共有している自宅を、母と子2人で相続する場合、持分一部移転登記を申請します。

父が単独で所有する自宅を母と子2人で相続する場合、持分全部移転登記を申請します。

戸田

参考)相続のマンションが売れない?所有し続けるリスクと対処法を相続含め解説|ファンズ不動産マガジン

共有名義で相続する場合の手続き「4つのステップ」

- 遺言書の有無を確認する

- 相続人と財産の範囲を確定する

- 遺産分割協議と協議書の作成を行う

- 共有名義の相続登記を申請する

戸田

- 相続前は共有名義で、片方が死亡したので相続した

- 相続前は単独名義で、共有名義で相続した

順番にご案内します。

【ステップ①】遺言書の有無を確認する

公正証書遺言や自筆証書遺言がある場合は、その内容にもとづいて相続人や相続分が決まります。

- 公正証書遺言…公証人が作成した遺言書(公証役場で保管)

- 自筆証書遺言…本人が全文を手書きで作成する遺言書

公正証書遺言は公証役場に保管されていますが、自筆の遺言相は自宅(金庫など)か法務局に保管されています。

法定相続よりも優先されます。

戸田

遺留分は「遺産全体の遺留分割合 × その人の法定相続分」で計算をします。

遺産全体の遺留分割合は次の通りです。

- 配偶者や子(直系卑属)が相続人に含まれる場合は1/2

- 父や母などの直系尊属だけが相続人の場合は1/3

- 兄弟、姉妹には遺留分無し

例えば、父の単独名義の不動産を法定相続で分ける場合は、母2分の1、2人の子供が4分の1ずつ分けますが、遺留分で相続する場合は、母4分の1、2人の子供が8分の1ずつ分けるということです。

【ステップ②】相続人と財産の範囲を確定する

相続が発生すると、法律で自動的に法定相続人が確定します。

法定相続人とは、民法で定められた相続できる人のことです。

その順位は次の通りです。

| 順位 | 相続人 |

|---|---|

| (常に相続人になる) | 配偶者 |

| 第1順位 | 子(または孫など直系卑属) |

| 第2順位 | 親など直系尊属 |

| 第3順位 | 兄弟姉妹 |

次に相続財産の範囲を確定します。

相続財産とは、被相続人が所有していたすべての財産と負債のことです。

具体的には次の通りです。

- 不動産(土地、建物)

- 預貯金

- 株式、有価証券

- 自動車

- 借金、ローン

亡くなった人の持分割合は、不動産の登記事項証明書を法務局で取得して確認します。

戸田

【ステップ③】遺産分割協議と協議書の作成を行う

遺産分割協議とは、相続人全員で遺産の分け方を話し合うことです。

主な必要書類は次の通りです。

- 戸籍謄本

- 印鑑証明書

- 固定資産評価証明書

- 遺産分割協議書

発生する主な費用は次の通りです。

- 登録免許税(固定資産税評価額×0.4%)

- 司法書士報酬 数万円

例えば、固定資産税評価額が5,000万円の場合、登録免許税は20万円です。

戸田

法務局に遺産分割協議書のひな型がありますので、自作することもできます。

【ステップ④】共有名義の相続登記を申請する

法務局で亡くなった方の名義変更をします。

2024年4月から相続登記が義務化され、正当な理由なく3年以内に登記しないと、10万円以下の過料が科されるようになりましたので、必ず行ってください。

放置すると次のようなリスクが発生します。

| リスク | 具体的な内容 |

|---|---|

| 手続きの複雑化 | 相続人が亡くなると関係者が増え、いろいろな手続きが困難になる ※手続き…遺産分割協議での全員の合意を得るなど |

| 不動産の売却・活用ができない | 名義が亡くなった人のままでは売却や担保設定ができない |

| 他の相続人とのトラブルが起こる | 相続人が増えると相続人間で「住みたい」「売りたい」「賃貸にしたい」などと意見が対立しやすくなる |

| 債権者による代位登記 | 債権者(金融機関など)が勝手に法定相続分で登記する可能性がある |

代位登記とは、登記の申請を行う義務がある相続人が登記申請をしていない状況で、その人と利害関係にある第三者が代わりに登記を申請することです。

例えば、相続があった場合に、銀行などの債権者が、借金回収のために相続人に代わって法定相続分で所有権移転登記を申請することができます。

そうなると、共有者全員の同意が必要な売却などの活用をするのが難しくなります。

戸田

より詳しくはこちらの「共有名義の相続登記とは?」をご覧ください。

共有名義の相続で必要な書類

共有名義の相続登記を申請する際に必要な書類は次の通りです。

| 書類名 | 概要 |

|---|---|

| 戸籍謄本(出生~死亡まで) | 被相続人の法定相続人を確定するために必要 |

| 住民票の除票 | 被相続人の最後の住所を証明するために必要 |

| 相続人全員の戸籍謄本 | 相続人であることを証明するために必要 |

| 相続人全員の印鑑証明書 | 遺産分割協議書に押印した実印を証明するために必要 |

| 遺産分割協議書 | 相続人が作成する「誰がどの持分を相続するか」を記載した書類で、各種手続きなどに必要 |

| 固定資産税評価証明書 | 登録免許税を計算するために必要 |

| 登記申請書 | 所有権移転を法務局に申請する際に必要 |

費用の内訳は次の通りです。

| 費用項目 | 計算方法・金額 |

|---|---|

| 登録免許税 | 固定資産税評価額 × 0.4% |

| 書類取得費 | 約5,000~1万円 |

| 司法書士報酬(依頼する場合) | 約7万~15万円 |

例えば、評価額3,000万円の不動産を相続する場合、登録免許税は12万円(3,000万円 × 0.4%)です。

戸田

それから、すでにご案内していますが、次の2つのパターンでは、課税対象に違いがあります。

- 単独名義の不動産を共有名義で相続した…不動産全体が課税対象

- 共有名義の不動産があり、片方が死亡したので相続した…亡くなった方の持分だけが課税対象

相続税の計算「5つのステップ」

相続税の計算ステップは次の通りです。

| ステップ | 内容 |

|---|---|

| ①遺産総額を計算する | 不動産、預貯金、株式などすべての財産を合計する ※債務や葬式費用などは差し引く ※生前贈与(一定期間内)も加算する |

| ②課税遺産総額を計算する | ①の遺産総額から基礎控除額を差し引く ※基礎控除額 = 3,000万円 + (600万円 × 法定相続人の数) |

| ③法定相続分で按分する | ②の課税遺産総額を法定相続分で仮に分ける |

| ④相続税の総額を計算する | 各相続人の仮の相続額に税率(10%~55)をかけて合計する |

| ⑤実際の相続割合で按分する | 相続税の総額を実際の相続割合で分ける ※配偶者控除などの各種控除を適用して最終納税額を決定 |

戸田

次の2つの控除についてご案内していきます。

- 基礎控除について

- 課税遺産総額で使える特例

基礎控除について

相続税には基礎控除額という相続税がかからない非課税枠が設定されています。

その計算式は次の通りです。

- 基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

例えば、法定相続人が配偶者と子2人の計3名の場合、基礎控除額は4,800万円(3,000万円 + 600万円 × 3人)です。

仮に、遺産総額が4,500万円の場合、課税遺産総額は-300万円(4,500万円 – 4,800万円)です。

課税遺産総額がマイナスの場合、相続税は発生しません。

課税遺産総額で使える特例

| 特例 | 概要 |

|---|---|

| 小規模宅地等の特例 | 自宅や事業用の土地の評価額を最大80%減額できる |

| 配偶者の税額軽減 | 配偶者が取得する遺産の課税価格がその法定相続分または1億6,000万円以下であれば相続税がかからない |

| 未成年者控除 | 相続人が未成年者の場合、20歳になるまでの年数×10万円を相続税額から控除できる |

| 障害者控除 | 相続人が障害者の場合、85歳までの年数に応じて控除される |

| 相次相続控除 | 10年以内に連続して相続が発生したとき、前回の相続税の支払額などをもとに控除できる |

戸田

なお、小規模宅地等の特例の適用面積と減額割合は次の通りです。

| 土地の種類 | 適用面積 | 減額割合 |

|---|---|---|

| 居住用(特定居住用宅地等) | 330㎡まで | 80% |

| 事業用(特定事業用宅地等) | 400㎡まで | 80% |

| 賃貸用(貸付事業用宅地等) | 200㎡まで | 50% |

例えば、300㎡の土地を夫婦が2分の1ずつ共有していて夫が死亡した場合、特例の面積要件の330㎡以下のため、夫の持分2分の1の評価額は80%減額されます。

不動産を共有名義で相続する3つのリスクと対策

- 売却などの活用が進まない

- 管理費・固定資産税の負担割合で揉める

- 次の相続で権利関係がさらに複雑化する

順番にご案内します。

【リスク①】売却などの活用が進まない

不動産の売却や大規模なリフォームには、共有者全員の同意が必要だからです。

民法251条で「共有物に変更を加える行為は全員の同意が必要」と定められています。

変更行為とは次のようなことです。

- 不動産全体の売却

- 建物の取り壊し

- 大規模なリフォーム

- 不動産全体への抵当権の設定(ローンを組む)

例えば、父の自宅を母と子2人の計3名で相続した場合、売却には全員の同意が必要で、1人でも反対すれば売却できません。

次のような状況では、同意を得ることが難しいです。

- 相続人同士の関係が希薄で連絡が取りにくい

- 相続人の一人が海外在住などで音信不通

- 意見が対立している

例えば、「住み続けたい」母と、「今すぐお金が入用」の長男とでは、意見は対立します。

対策は次の通りです。

- 共有物分割協議で単独名義に変更する

- 持分を他の共有者に売却または贈与する

- 共有持分だけを売却する

戸田

予防法は、相続前に贈与したり、遺言書で単独名義で相続させる手続きを取ったりすることです。

【リスク②】管理費・固定資産税の負担割合で揉める

固定資産税や維持管理費は持分割合で負担するのが原則です。

揉める理由は、持分割合と実際の利用状況が一致しないことが多いからです。

例えば、母と兄弟の共有名義で相続した家があり、母だけが住んでいるのに、兄だけが固定資産税や修繕費を払っている場合は、揉める原因になります。

また、固定資産税は連帯納税義務があるため、これまで支払ってきた代表者が滞納すると他の共有者全員に請求が来ます。

この支払いで揉めることもあります。

根本的な対策は、共有名義にしないことですが、共有名義にする場合は、次の内容を明確にしておいてください。

- 費用負担の具体的なルール

- 居住する人と費用負担の調整方法

- 支払い方法と期限

戸田

状況が変わったり、相続が繰り返されたりしても良いように、定期的に見直しをしてください。

【リスク③】次の相続で権利関係がさらに複雑化する

共有者の1人が亡くなると、その持分がさらに複数の相続人に分割され、複雑化します。

-

父の自宅を三人兄弟で持分3分の1ずつ相続した。

- 兄の配偶者:6分の1

- 兄の長男:12分の1

- 兄の次男:12分の1

- 次男:3分の1

- 三男:3分の1

10年後に兄が死亡し、兄の持分3分の1をその配偶者と子2人の合計5名で相続した。

さらに、次男、三男、兄の配偶者が亡くなり、共有者が10名以上になった。

すると、次のような問題が発生します。

- 連絡を取ることすら困難になる

- 全員の同意を得るのに数年単位で時間がかかることがある

- 遺産分割協議がまとまらない

相続発生前に次の対策をしてください。

- 遺言書の作成…特定の1人に相続させる内容を記載する

- 生前贈与…共有持分を早めに整理する

贈与とは、財産を無償で他の人に譲ることです。

贈与税には、年間110万円の控除(非課税枠)がありますが、それを超えると10%〜55%の贈与税がかかります。

戸田

相続後に共有状態を解消する5つの方法

- 全員で不動産を売却する

- 自分の持分だけを売却する

- 他の共有者の持分を買い取る

- 共有物分割協議を行う

- 共有物分割請求訴訟を提起する

順番にご案内します。

【方法①】全員で不動産を売却する

全員の同意があれば、共有名義のまま市場価格で売却できます。

売却後は持分に応じて売却益を分けます。

例えば、評価額6,000万円の共有不動産を6,000万円で売却し、持分が3分の1ずつなら2,000万円ずつ分けます。

戸田

【方法②】自分の持分だけを売却する

他の共有者の同意なしで、自分の持分のみを買取業者などに売却できることが、民法206条規定されています。

メリットは、速やかに現金化できることです。

デメリットは買取業者への売却は、市場価格の30~50%程度になることです。

例えば、評価額6,000万円の不動産で持分3分の1を所有していて、買取業者に売却する場合は600万円~1,000万円程度です。

戸田

【方法③】他の共有者の持分を買い取る

他の共有者の持分を買取ったり、自分の持分を他の共有者に売却したりすることができます。

この場合は、市場価格に近い金額で取引できるため、業者に売却する金額よりも高額です。

例えば、評価額6,000万円の不動産で持分3分の1を所有していて、買取業者に売却する場合は、600万円~1,000万円程度ですが、共有者同士の売買なら2,000万円です。

ただし、買取るだけの資金が必要ですし、価格で揉めることもあります。

【方法④】共有物分割協議を行う

不動産の共有状態を解消するための分割方法を、共有者全員で話合うことです。

分割方法は3つです。

- 代償分割

- 換価分割

- 現物分割

それぞれご案内します。

❶代償分割

代償分割とは、特定の相続人が不動産を単独で取得し、他の相続人に代償金を支払う方法です。

例えば、評価額6,000万円のマンションを三人兄弟で相続する際、そのまま住み続けたい長男が単独で相続し、次男と三男に2,000万円ずつ支払うといったことです。

メリットは、単独所有するため、管理や活用がしやすいことです。

デメリットは、相応の現金が必要なことです。

❷換価分割(かんかぶんかつ)を行う

換価分割とは、不動産を売却して現金化し、売却代金を持分割合に応じて分配する方法です。

例えば、評価額4,000万円の土地を売却し、相続人4名で1,000万円ずつ分配するといったことです。

メリットは次の通りです。

- 相続人全員に平等に分配しやすい

- 市場価格で売却できるため損失が少ない

デメリットは次の通りです。

- 不動産に住んでいる人がいる場合、合意を得にくい

- 売却に時間がかかる場合がある

戸田

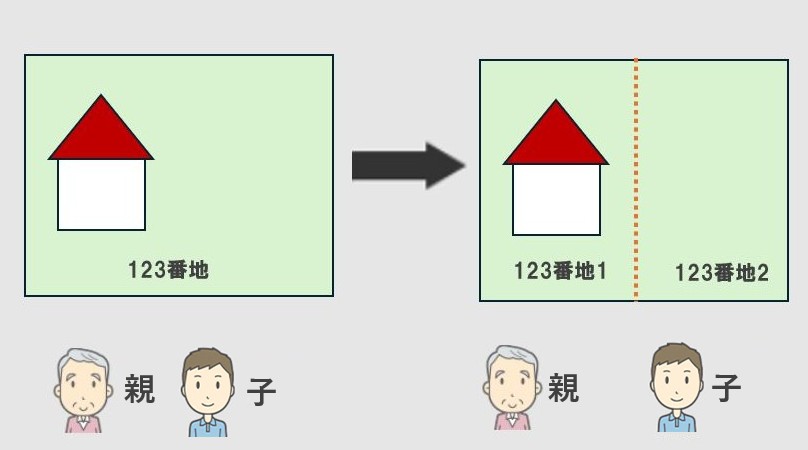

❸現物分割する

現物分割とは、土地を分筆で物理的に分けて、各相続人が単独名義で所有する方法のことです。

- 分筆…1つの土地を複数の土地に分割する

例えば、200㎡の土地を2つに分けて、それぞれ100㎡ずつ2人の相続人が単独で所有するといったことです。

メリットは次の通りです。

- 各相続人が単独所有するため、将来のトラブルを防げる

- 不動産を売却せずに解決できる

デメリットは次の通りです。

- 分筆費用(測量費・登記費用)が数十万円かかる

- 土地の形や面積によっては分筆できない場合がある

- 建物は分筆できない

【方法⑤】共有物分割請求訴訟を提起する

共有物分割請求訴訟とは、裁判所が分割方法を決定し、強制的に共有状態を解消するための訴訟のことです。

メリットは次の通りです。

- 相続人間で合意できなくても強制的に共有状態を解消できる

- 裁判所の判決に法的拘束力がある

例えば、裁判所が換価分割を選択した場合、不動産を競売にかけて売却代金を分配します。

デメリットは次の通りです。

- 訴訟費用と弁護士費用が高額になる(数十万円~)

- 解決まで半年~1年以上かかる

話し合いで解決できない場合の最終手段として検討してください。

戸田

まとめ

共有名義の相続には2つのパターンがあります。

違いを理解し、必要な手続きや対策を行ってください。