「夫婦共有名義の不動産、夫が亡くなったら、相続はどうなる?」

「父が亡くなった…。親子で共有名義にしている不動産の相続、どうすればいい?」

このように考えていませんか?

このページでは、共有名義の片方が死亡した場合の相続について、プロが分かりやすくご案内します。

この記事の作成者

専門相談員 戸田 良行Yoshiyuki Toda

【資格】宅地建物取引士

神奈川県出身。高校サッカーで全国大会進出を果たし、指導者の道に進む。その後、大手不動産会社で不動産のノウハウを蓄積する。諦めないことを信条に、お客様の希望を叶えるため日々奮闘中。

目次

共有名義の不動産、片方が死亡したら相続はどうなる?

専門相談員

戸田(とだ)

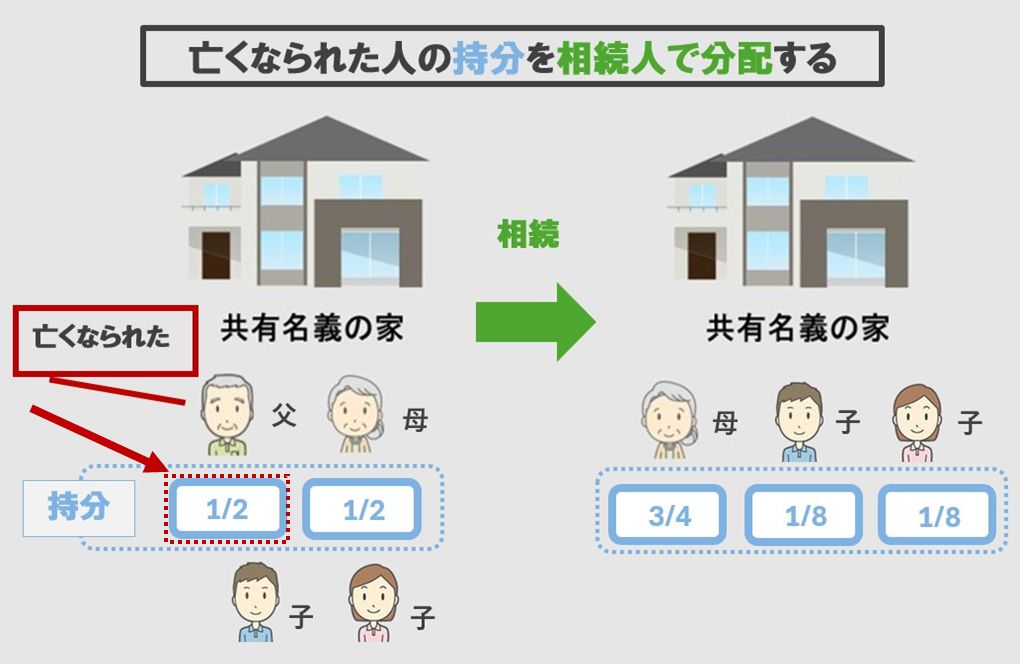

配偶者や親、兄弟・姉妹などと2人で共有名義にしている不動産があり、片方が他界した場合、相続の対象となるのは、他界した人の持分だけです。

持分とは、所有する権利の割合のことです。

放置しておくと自動的にこうなるわけではなく、遺言や遺産分割協議などで、相続人とその持分の配分を決めて、相続登記を行うことになります。

その結果、共有者だった相続人の持分が増え、新たな相続人が持分を取得します。

戸田

夫婦で50%ずつ共有している不動産があり、先日、夫が亡くなった。

夫婦には子供が2人いるため、相続人は妻と子供2人。

遺言が無いため、夫の持分2分の1は、法定相続分の割合で相続人全員の共有状態となった。

後日、遺産分割協議で合意し、相続登記した。

結果、この共有名義の不動産の持分は、妻が4分の3、子供が8分の1ずつとなった。

親子で共有している不動産があり、その持分は父3分の2、長男3分の1だった。

先日、父が亡くなった。

相続人は妻と長男、次男の3人。

遺言が無いため、父の持分2分の1は、法定相続分の割合で相続人全員の共有状態となった。

後日、遺産分割協議で合意し、相続登記した。

結果、この共有名義の不動産の持分は、妻が3分の1、長男が2分の1、次男が6分の1となった。

兄と弟で持分2分の1ずつで共有している不動産があり、先日、兄が亡くなった。

兄には配偶者と子供が1人いるため、相続人は妻と子供の2人。

弟は相続の対象外。

遺言が無いため、兄の持分2分の1は法定相続分の割合で相続人全員の共有状態となった。

後日、遺産分割協議で合意し、相続登記した。

結果、この共有名義の不動産の持分は、弟が2分の1(変更無)、兄の妻が4分の1、兄の子が4分の1ずつとなった。

戸田

登記の詳しい手順や費用については、こちらの「共有名義での相続登記とは?手順や費用を解説」でご確認ください。

なお、相続放棄をすると、民法939条で、「その相続に関しては、初めから相続人とならなかった」とみなされ、放棄した人の持分が他の相続人に振り分けられます。

夫婦で50%ずつ共有している不動産があり、先日、夫が亡くなった。

子供が2人いたが、子供の1人が相続を放棄したため、相続人は妻と子供1人。

父の持分2分の1を遺産分割協議で法定相続分通りに配分し、相続登記した。

結果、この共有名義の不動産の持分は、妻が4分の3、子供が4分の1となった。

住宅ローンが残っている共有名義の不動産の場合、片方が死亡したら相続はどうなる?

戸田

まず、相続については、すでにご案内している通り、遺言や遺産分割協議などで、「相続人」と「亡くなった方の持分の配分」を定め、相続登記を行います。

次に、住宅ローンについてですが、次のポイントで変わってきます。

- 団体信用生命保険(団信)への加入・未加入

- ローンの契約の仕方

団信とは、契約者本人が亡くなった場合に、その人のローン残債が保険で完済される制度のことです。

戸田

【ケース】団信に加入していない

団信に加入していない場合は、住宅ローンの残債に変化はありません。

ローン債務も相続の対象になるため、相続人は、持分と同時に債務も引き継ぐことになります。

持分と同じように、相続人で法定相続分に応じて分けることが多いです。

例えば、住宅ローンの残債があり、亡くなった夫の債務が1,500万円で、相続人が妻と子供2人の場合、残債を妻750万円、子375万円、子375万円と分けるといったことです。

戸田

相続放棄をしても、住宅ローンは消えません。

「…ちょっとこの金額は返せないかも?」と思われたら、できるだけ早めに金融機関にご相談ください。

【ケース】団信に加入している

この場合は、ローンの契約の仕方が絡んできます。

共有名義の家を購入する場合に組む住宅ローンは、3種類あります。

| ローンの種類 | 契約の仕組み | 団信について |

|---|---|---|

| ペアローン | 共有者(夫婦・親子)がそれぞれ個別にローンを組む(2本の契約) | 亡くなった方が団信を契約している場合は、そのローンは完済されるが、もう一方のローン返済は続く ※ただし、契約内容によってはローンが完済する |

| 連帯債務型 | 1つのローンを2人で借りる(例:夫婦連名で1契約) | 片方(債務者)が団信を契約している場合は、契約内容によってローン全額が完済する or もう一方の債務分の返済は続く |

| 連帯保証型 | 1人が主債務者として借りる | 主債務者が団信を契約していれば、亡くなったら完済となる |

夫婦でローンを組むことが大半ですが、二世帯住宅などのために親子でローンを組むこともあります。

片方が亡くなった場合に、団信で全額を完済できるのか、ローンが続くのかは、とても重要です。

連生団信(れんせいだんしん)に加入していると、契約内容によっては、ペアローンでも、連帯債務型でも、住宅ローンは完済となります。

- 連生団信…2人(夫婦、親子など)で住宅ローンを組む場合に利用できる団信

戸田

よく分からない場合は、住宅ローンの会社にお電話なさってください。

共有名義の片方が死亡した場合に適用される相続のルール

- 亡くなった方の「持分」だけが相続の対象となる

- 自動で引き継がれることはないので相続登記をする【放置NG】

- 遺言書があれば遺言を優先する

- 遺言無しなら、法定相続分で共有後、遺産分割協議で決める

それぞれご案内していきます。

亡くなった方の「持分」だけが相続の対象となる

冒頭でご案内した通り、相続する遺産は、被相続人(亡くなられた方)の持分だけです。

亡くなられていないもう一方の方の持分は相続の対象になりません。

自動で引き継がれることはないので相続登記をする【放置NG】

相続登記とは、不動産の所有者が亡くなった際に、不動産の名義を、亡くなった方(被相続人)から相続人へ変更する登記手続きのことです。

相続を知ってから3年以内に登記しないと、10万円以下の過料が発生します。

ですので、放置はNGです。

戸田

この状態では売却できません。

理由は次の通りです。

- 故人は契約の当事者になることができない

- 故人名義から買主名義への直接の移転登記はできない(不動産登記法63条)

この意味でも放置NGです。

遺言書があれば遺言を優先する

遺言書とは、被相続人(亡くなった方)が、自分の死後に「誰に、何を、どのように引き継ぐか?」を記載した、法的に有効な文書のことです。

相続では、遺言書を優先します。

例えば、遺言書に「自分の持分をAへ相続させる」と明記されていれば、その指示が適用されます。

-

遺留分という、法定相続人が最低限保証されている取り分があります。

そのため、他の相続人が遺留分侵害額請求で、遺留分に相当する金銭を請求されることがあります。

遺留分に注意して、遺産を分配してください。

遺言無しなら、法定相続分で共有後、遺産分割協議で決める

- 法定相続…遺言が無い場合に、民法が定める相続人の範囲・順位・割合で財産を承継させる仕組み

- 遺産分割協議…相続人全員で、相続財産を誰にどう分けるかを話し合い、全員の合意で決める手続き

相続が発生すると、故人の持分は法定相続分の割合で相続人全員の共有状態になります。

その後、遺産分割協議で最終決定します。

戸田

できれば、将来を見据えて、弁護士や税理士を交えて、冷静に話し合ってください。

このような場合の相続手続きの流れと必要書類・費用

- 法定相続人を確定する

- 遺言の有無を確認し、無ければ遺産分割協議をする

- 相続登記をする

- 相続税の申告をする

それぞれ詳しくご案内します。

【手順①】法定相続人を確定する

法定相続人とは、民法で定められた「相続できる立場の人」のことです。

配偶者は常に相続人となります。

それ以外は子・直系尊属(父母、祖父母、曾祖父母)・兄弟姉妹の順位があります。

戸田

| 順位 | 相続人となる人 | 該当者の例 |

|---|---|---|

| 第1順位 | 子、孫などの直系卑属(ちょっけいひぞく) | 実子・養子・孫など ※子が亡くなっている場合、その子(孫)が代わりに相続する |

| 第2順位 | 父母などの直系尊属(ちょっけいそんぞく) | 父母・祖父母・曾祖父母など ※親等の近い父母が優先 |

| 第3順位 | 兄弟姉妹 | 兄弟姉妹 ※亡くなっている場合は甥・姪 |

例えば、配偶者がいて、第1順位の子がいれば、相続人は配偶者と子です。

配偶者がいて、第1順位がいなければ、相続人は配偶者と第2順位(例、父母)です。

戸田

【手順②】遺言の有無を確認し、無ければ遺産分割協議をする

遺言があれば、その内容に従って分配をします。

遺言が無い場合は、相続人全員で遺産分割協議を行います。

協議や手続きは、必要に応じて専門家にご依頼ください。

戸田

| 依頼先 | 主な業務内容 | 費用目安 |

|---|---|---|

| 司法書士 | 相続登記・必要書類の作成・法務局への申請代行 | 5万〜15万円程度+実費 ※物件数・相続人の数により増減 |

| 税理士 | 相続税の試算・申告書作成・節税相談 | 20万〜数十万円程度 ※財産規模・評価難度によって変動 |

| 弁護士 | 利害対立時の代理交渉・協議不調時の対応 | 時間単価制 or 着手金+成功報酬制が一般的 |

住宅ローンの残債がある場合は、この時に話をします。

「住宅ローンが残っている場合はどうする?」でご案内した通り、団体信用生命保険(団信)に加入しているかどうか、どのようなローン契約をしているかで大きく変わります。

【手順③】相続登記をする

既にご案内している通り、相続登記とは、亡くなった方が持っていた共有持分の名義を、相続した人に移す法的な手続きのことです。

戸田

| 亡くなった方の戸籍謄本 | 生まれてから亡くなるまでのすべて |

|---|---|

| 亡くなった方の住民票の除票 | 最終住所を確認する必要があるため |

| 相続人の戸籍謄本 | 相続人の全員分が必要 |

| 相続人の印鑑証明書 | 遺産分割協議書に実印を押印するから |

| 固定資産評価証明書 | 登録免許税の計算に必要 |

| 遺言書 | ある場合は必要 |

| 遺産分割協議書 | 共有の持分の記載と、全員の署名・実印押印が必要 |

| 相続登記申請書 | 亡くなった人の不動産を相続人の名義に変更するために法務局に提出する書類 |

| 委任状 | 司法書士に依頼する場合に必要 |

費用は次の通りです。

| 費用 | 概要 |

|---|---|

| 登録免許税 | 不動産の固定資産評価額の0.4% |

| 各種書類の取得費用 | 5,000~10,000円程度になることが多い |

| 司法書士報酬 | 5万円~ |

より詳しくはこちらの「共有名義の相続登記を行う手順と書類、費用」でご確認ください。

【手順④】相続税の申告をする

相続税の申告とは、相続で取得した持分の価格を税法のルールで評価し、課税額を計算して申告・納付する手続きのことです。

共有不動産の場合は評価や分割内容によって税額が大きく変動します。

控除もありますし、納税は基本的に現金で行いますので、準備が必要です。

申告の期限を過ぎると、加算税や延滞税が課されます。

ですので、専門の税理士に依頼して、計画的に行ってください。

戸田

共有名義の片方が死亡して相続する場合のリスクと対策

- 活用をめぐって意見が分かれる

- 相続人が複数になり権利が複雑化する

- 将来の売却・処分が難しくなる

それぞれご案内します。

活用をめぐって意見が分かれる

相続後、共有者間で次のように意見が分かれることが多いです。

「売却して現金化したい」

「修繕して住み続けたい」

ですが、こうした活用をするには、共有者全員の同意が必要です。

意見が分かれて話し合った結果、揉めるケースは多々あります。

これを防ぐ方法は、相続の段階で、専門家を交えてどうするかを話しておくことです。

戸田

- 根気よく話し合いをする

- 自分の持分だけを売却する

- 共有物分割請求訴訟をする

共有名義の不動産のうち、自分の持分だけなら自由に売却できることが、民法206条で規定されています。

詳しくは当協会の「共有持分の売却サービスのご案内」のページでご確認いただけます。

共有物分割請求訴訟とは、裁判所に財産を売却してお金にするなどの「分割」してもらう訴訟のことです。

詳しくはこちらの「共有物分割請求訴訟とは?」でご案内しています。

相続人が複数になり権利が複雑化する

共有名義のまま相続が続くと、時間の経過とともに共有者が増え続け、面識のない親戚との共有状態になることがあります。

こうなると売却や修繕などの判断をする際に全員の同意を取るのが難しくなります。

1人でも反対する売却や修繕などができません。

複雑化する前の対策は次の通りです。

- 生前贈与で単独名義にする

- 遺言書で単独名義にする

- 相続直後の遺産分割協議で単独名義にする

- 遺産分割協議で不動産の運用のルールを決めておく

- 不動産全体を売却する

- 定期的に話す機会を設ける

ただし、単独名義にするには、贈与税がかかったり、他の相続人から持分を買い取る資金が必要になったりします。

戸田

将来の売却・処分が難しくなる

ご案内したように、相続が繰り返されることで、共有者が増え続け、全員の同意を得づらくなります。

増えて複雑化してしまった場合の対策は次の通りです。

- 自分の持分を売却する

- 弁護士に依頼して、解決方法を提示してもらう

- 共有物分割請求訴訟をする

戸田

- 行方不明者がいる場合…不在者財産管理人を選任し、売却や分割の協議をする(数十万円~)

- 認知症などの人がいる場合…成年後見人の選任し、売却や分割の協議をする(毎年数十万円~)

このケースでの相続税の計算「6つのSTEP」

- 亡くなった人の持分を把握する

- 相続財産の合計額を出す

- 相続税の課税価格を計算する

- 法定相続分で分配する

- 税率をかける

- 税額控除を差し引く

詳しくご案内します。

【STEP①】亡くなった人の持分を把握する

登記簿や売買契約書などで、亡くなった方が持っていた共有持分の割合を確認します。

対象不動産が複数ある場合は、物件ごとに持分と所在・地番・家屋番号を一覧にしておいてください。

【STEP②】相続財産の合計額を出す

相続の対象となるプラスの財産を合算して遺産総額を算出し、そこから債務や葬式費用などのマイナスの財産を差し引いて遺産額を出します

- プラスの財産…不動産、預貯金、有価証券、死亡保険金など

- マイナスの財産…住宅ローン、借入金、未払い医療費、葬式費用など

共有不動産は評価額x持分で計上します。

戸田

【STEP③】相続税の課税価格を計算する

STEP②で算出した遺産額から、相続税の基礎控除額を差し引き、課税遺産総額を算出します。

- 基礎控除額の目安…3,000万円+600万円×法定相続人の数

戸田

不安な方は管轄の税務署にご確認ください。

【STEP④】法定相続分で分配する

課税遺産総額を、民法で定められた法定相続分で「仮に分けたもの」として、各相続人の「法定相続分に応じた取得金額」を計算します。

実際の遺産分割ではなく、この仮分配で行います。

【STEP⑤】税率をかける

STEP④で算出した相続人の「法定相続分に応じた取得金額」に、速算表の相続税をかけて、各人の仮の税額を計算します。

その後、各人の仮の税額を合算して相続税の総額を確定します。

戸田

【STEP⑥】税額控除を差し引く

STEP⑤で算出した相続税の総額を、実際の取得割合で各相続人に按分した後、各種控除・軽減を適用して、各人の実際の納付額を決めます。

戸田

配偶者控除とは、配偶者が取得した財産のうち、「1億6,000万円」または「配偶者の法定相続分相当額」のいずれか多い金額までは、相続税が非課税になる制度のことで、インパクトが大きいです。

控除・軽減の適用で納税額がゼロになることがあります。

より詳しくは税理士にご相談ください。

このような場合の相続は誰にすべき?

依頼する内容で、依頼先が異なります。

| 依頼先 | 依頼できる内容(共有名義の典型シーン別) |

|---|---|

| 司法書士 |

・相続登記(故人の持分の名義変更) ・必要戸籍の収集 ・相続関係説明図や遺産分割協議書の作成補助 |

| 弁護士 | ・共有者や相続人との交渉代理 ・合意形成の設計支援 ・共有物分割請求などの訴訟代理 ・争いが予想される場合の法的助言 |

| 税理士 | ・相続財産の評価 ・相続税の申告・節税プラン設計 ・小規模宅地特例などの適用判断 ・税理士会の無料相談窓口の紹介 |

相続税の申告・納付は10か月以内が期限ですので、適切に依頼先をお選びください。

まとめ

共有名義で片方が死亡した場合、故人の持分を遺言や遺産分割協議に応じて相続人で分配して相続登記します。

その結果、元から共有者だった相続人の持分は増え、新たな相続人は持分を取得します。