「共有持分の登記って何?どうすればいいの?」

「持分移転登記しないとどんなリスクがあるんだろう?」

このように考えていませんか?

このページでは、共有持分の登記(持分移転登記)について、プロが分かりやすくご案内します。

この記事の作成者

専門相談員 康原 工偉智Koichi Yasuhara

共有持分支援協会の代表相談員

大阪府出身。プロ野球選手を夢見て、名門PL学園から亜細亜大学に進学。度重なるケガでプロの夢を諦めるも、大手不動産会社に就職。持ち前のバイタリティで営業成績もトップクラスを誇る。共有持分を買取る投資家、不動産業者とのパイプも太い。

目次

共有持分の登記(持分移転登記)とは?所有権移転登記との違い

次の3つについてご案内します。

- 共有持分とはそもそも何なのか

- 共有持分の登記(持分移転登記)とは何か

- 所有権移転登記との違い

専門相談員

康原(やすはら)

手続きをスムーズに終えられます。

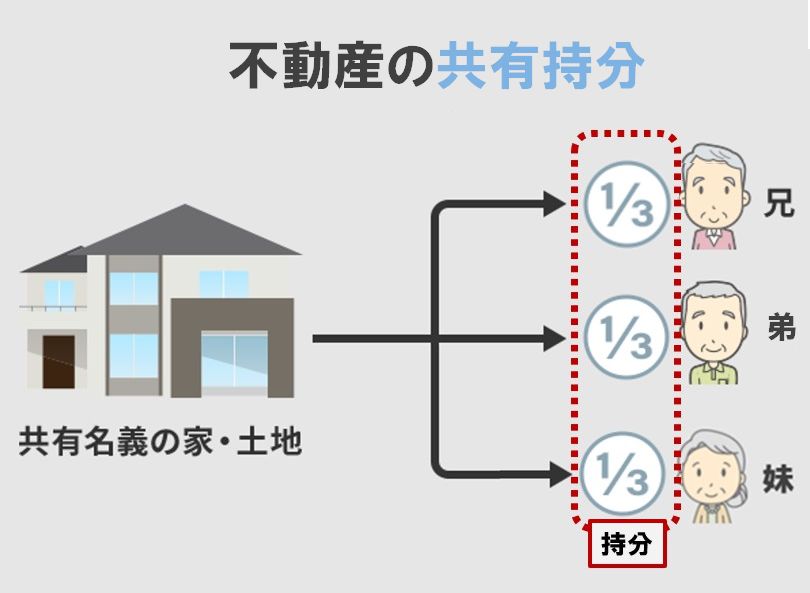

そもそも、共有持分とは?

共有持分とは、1つの不動産に複数の所有者がいる状態で、各所有者が持つ「権利の割合」のことです。

次のイラストでは、「兄弟と妹の3人で家を均等に共有持分を3分の1ずつ所有している」ということが分かります。

なお、共有名義とは、1つの不動産を複数の所有者で共有している状態のことです。

上のイラストで分かるのは、「1つの不動産を3人の共有名義で所有している状態」ということです。

康原

共有持分の登記(持分移転登記)とは?

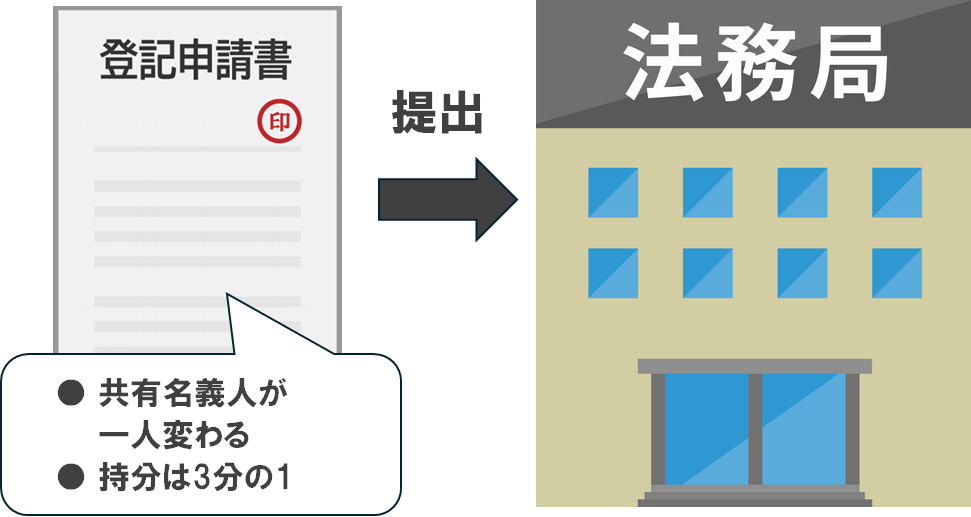

まず、登記とは、不動産(土地や建物)の物理的状況や権利関係を公にするために登記簿に記録することです。

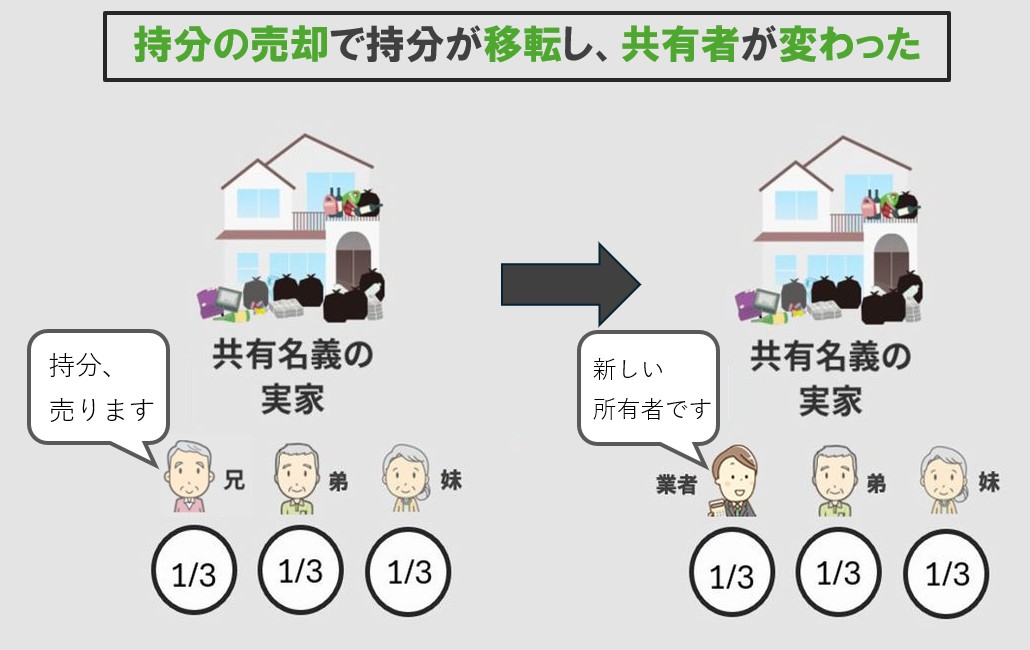

共有持分の登記=持分移転登記とは、売買・贈与・持分の放棄などによって不動産の共有持分が移転した場合に、登記簿に新しい共有名義人の氏名・住所および持分割合を反映させる手続きのことです。

例えば、兄弟と妹の3人で共有している不動産があり、兄が持分の3分の1を買取業者に売却した場合、買取業者に持分の権利を移動するために、持分移転登記をします。

登記を行う理由は、権利関係を法的に明確化し、第三者に対して所有権を証明するためです。

登記申請は、譲受人(じょうじゅにん=持分を受ける人)が主体となって、譲渡人(じょうとにん=持分を渡す人)と協力して行いますが、実際の手続きは司法書士が代行して、法務局で行います。

康原

登記を済ませると、次のようなメリットが得られます。

| メリット | 概要 |

|---|---|

| 権利を明確化できる | 不動産の持分割合や所有者が法的に明確になり、第三者に対して権利を主張できる |

| トラブルを防止できる | 相続・売買・贈与などでの権利関係の争いを未然に防ぐこができる |

| 売却・担保設定ができる | 持分を売却できる 不動産担保ローンを利用できる |

トラブルとは、次のようなことです。

- 相続人と揉める

- 売却できない

- 勝手に売却される

- 税金や費用の負担で共有者間で揉める

- 不動産担保ローンを利用できない

詳しくは「共有持分を登記しない5つのリスク」でご案内しています。

登記をするとこのようなトラブルを防ぐことができますが、登記後の共有者同士の感情的な対立や意見の対立を防ぐことはできません。

所有権移転登記との違い

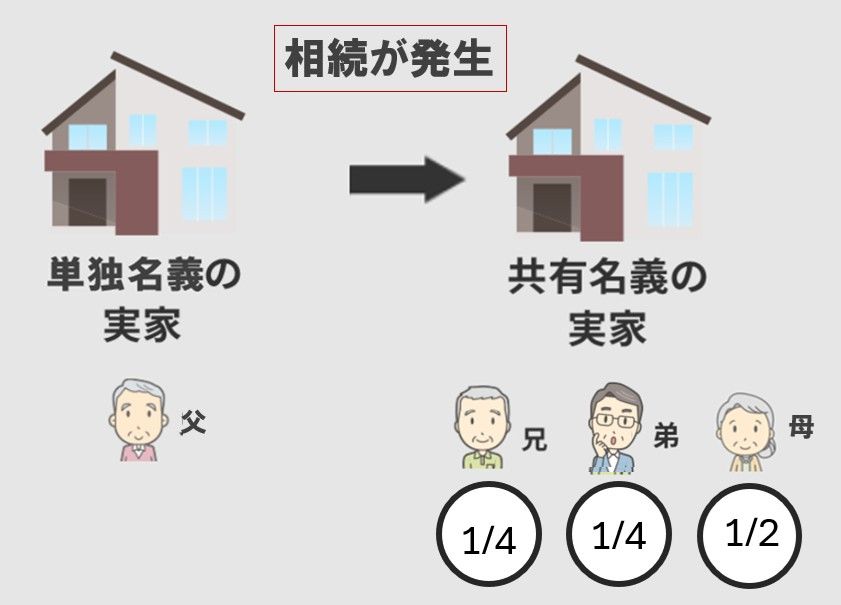

所有権移転登記とは、相続・売買・贈与・財産分与などによって不動産の所有者が移転した場合に、登記簿に新しい所有者の氏名・住所および持分割合を反映させる手続きのことです。

例えば、父が単独名義で所有していた自宅を、母と子ども2人(合計3人)で相続することになり、法定相続分に沿って母2分の1、子ども4分の1ずつの共有名義にする場合は、所有権移転登記を行います。

康原

- 持分移転登記…持分だけ(不動産の権利の一部)を移転するため、所有者の一部が入れ替わる

- 所有権移転登記…所有権全体を移転するため、所有者が完全に入れ替わる

共有持分を登記しない5つのリスク【放置はNG!】

- 相続人と揉める

- 売却できない

- 勝手に売却される

- 税金や費用の負担で共有者間で揉める

- 不動産担保ローンを利用できない

リスクについて、具体的なケースをご案内します。

①相続人と揉める

-

兄が弟に自分の持分を贈与したが、登記をしないまま数年放置。

兄が亡くなった後、弟が「自分の持分だ」と主張したが、登記簿の名義は兄のまま。

兄の配偶者や子供(相続人)と話し合いをしたが、贈与の際の書類では弱く、折り合いがつかず、裁判をすることになった。

②売却できない

-

親が持分を子に生前贈与したが、持分移転登記をしていなかった。

あるとき、お金に困った子が自分の持分を売却して現金化して支払おうと考えた。

買取業者に連絡をしたが、登記簿上はまだ親の名義のままということで売却できないと分かった。

親は認知症で、すぐに持分移転登記することはできず、贈与をした時の書類を探したが見当たらない。

結果、支払いの期限に間に合わなかった…。

③勝手に売却される

-

親が子に自分の持分を贈与したが、登記をせずに放置。

その後、親がお金に困り、持分を売却しようと買取業者に連絡した。

贈与したことを忘れており、自分の持分を子に断りなく売却し登記を完了した。

その後、子が買取業者から、買取請求を受けた。

子は「贈与されたはず」と主張したが、登記を確認すると、買取業者の名前が載っていた。

④税金や費用の負担で共有者間で揉める

-

親が子に持分を売却したが、持分移転登記をせずに放置した。

登記簿上は親の名義のままなので、固定資産税の納税通知書が親に届いた。

親が子に「お前に売却したんだからお前が払え」と言った。

子はカチンと来て「俺は購入代金を支払った。お前の責任だ!登記費用も払え!」と言った。

これがきっかけで大ゲンカになり、元々仲が悪いのもあって、関係修復が難しい状態になった。

⑤不動産担保ローンを利用できない

-

お金に困った親が、会社を経営している子に自分の持分を売却したが、持分移転登記をせずに放置していた。

あるとき、会社の資金繰りに困った子が融資を受けるために、その持分を担保にして不動産担保ローンを利用しようとした。

金融機関から「登記簿上の所有者ではない」ことを理由に融資を断られた。

親とは連絡が取れず、売買の書類など確認をする時間が取れないため、事業の支払いが滞ってしまった。

康原

共有持分の登記が必要な3つのケース

- 共有持分を売買した

- 共有持分を贈与された

- 共有持分を放棄した

詳しくご案内します。

【ケース①】共有持分を売買した

共有持分の売買とは、共有者の一人が自分の持分を他の共有者や第三者に売買することです。

例えば、兄弟で2分の1ずつ共有している土地があり、弟が兄に内緒で買取業者に持分を売却する場合は、持分移転登記を行います。

康原

【ケース②】共有持分を贈与された

共有持分の贈与とは、自分が持つ不動産の持分を無償で他人に譲り渡すことです。

例えば、父親が所有する土地の2分の1を子どもに贈与する場合、その持分を登記簿に反映させるために登記を行います。

康原

【ケース③】共有持分を放棄した

共有持分を放棄とは、自分の持分を手放すことができるという、民法255条で定められた権利のことです。

放棄された持分は、自動的に他の共有者に引き渡されます。

ただし登記の内容は自動的に変更されないので、持分移転登記をします。

康原

例えば、6,000万円の共有名義の不動産を2分の1ずつ所有していて、1人が持分を放棄した場合、放棄された3,000万円分は贈与による移転とみなされ、贈与税が課されますす。

放棄について、より詳しくは「共有持分の放棄とは?」をご覧ください。

参考)国税庁「民法第255条の規定により共有持分を取得した場合の相続税の課税関係」

持分移転登記「5つの申請手順」と必要書類

- 必要書類を準備する

- 登録免許税を納付する

- 登記申請書を作成する

- 法務局へ登記申請をする

- 登記が完了する

康原

詳しくご案内します。

【手順①】必要書類を準備する

- 譲受人(持分を受け取る人)の書類

| 書類名 | 概要 |

|---|---|

| 住民票 | 住所・氏名の確認 |

| 本人確認書類 | 免許証、マイナンバーカード |

| 資金関係書類 | 売買代金領収書など |

| 固定資産税評価証明書 | 登録免許税の計算に使用(譲渡人と共有可) |

| 登記原因証明情報 | 売買契約書・贈与契約書など(譲渡人と共同作成) |

| 委任状 | 司法書士などに委任して代理申請する時に必要 |

- 譲渡人(持分を渡す人)の書類

| 書類名 | 概要 |

|---|---|

| 登記識別情報通知(権利証) | 現所有者であることの証明 |

| 印鑑証明書 | 実印の真正性を証明(発行後3ヶ月以内) |

| 実印 | 登記原因証明情報や委任状に押印 |

| 固定資産税評価証明書 | 登録免許税の計算に使用(譲渡人と共有可) |

| 登記原因証明情報 | 売買契約書・贈与契約書など(譲渡人と共有可) |

| 委任状 | 司法書士などに委任して代理申請する時に必要 |

登記完了には譲受人と譲渡人の書類・署名押印が必要です。

康原

【手順②】登録免許税を納付する

登録免許税とは、不動産登記の際に国へ納める税金のことです。

計算式は次の通りです。

- 登録免許税額 = 固定資産評価額 × 持分割合 x 税率 2%

例えば、不動産の固定資産評価額が1,200万円で、取得する持分が3分の1の場合、計算式は1200万 x 1/3 x 2%で、登録免許税は8万円です。

【手順③】登記申請書を作成する

必要書類を揃えたら、登記申請書を作成します。

法務局のサイトで雛形をダウンロードできます。

記載のポイントは次の通りです。

- 「登記の目的」に持分移転の内容を書く 例)2分の1の持分を移転する

- 「権利者」欄に譲受人、「義務者」欄に譲渡人を記載する

- 登録免許税の課税価格は、固定資産税評価額を持分割合で按分して記載する

数字や氏名の記載を誤ると差し戻しになるため、慎重にご確認ください。

【手順④】法務局へ登記申請をする

申請書と必要書類を揃えたら、管轄の法務局に提出します。

申請方法は3つあります。

| 申請方法 | メリット |

|---|---|

| 窓口へ持参 | その場で不備を指摘してもらえる |

| 郵送 | 遠方でも利用でき、手間を省ける |

| オンライン | 24時間いつでも送信できる(受付処理は平日8:30~21:00のみ) |

郵送やオンラインは便利ですが、修正のやり取りに時間がかかります。

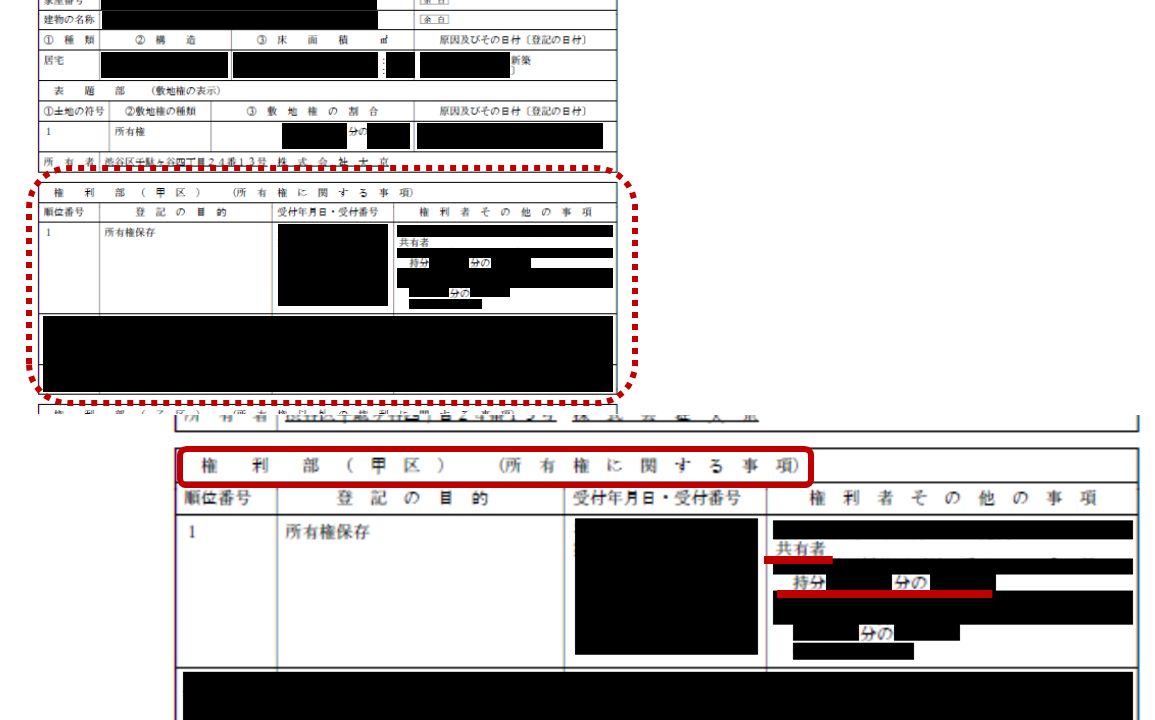

【手順⑤】登記が完了する

登記が完了すると、「登記完了証」や「登記識別情報通知」が交付されます。

この際、必要に応じて「登記事項証明書」も取得してください。

登記事項証明書とは、登記簿の内容を正式に証明する書類のことす。

※画像をクリックすると拡大します

康原

登記完了後は権利関係を示す証拠として、これらの書類を早めに確認しておいてください。

登記の完了までには申請から約1〜2週間程度かかります。

この登記で発生する費用と税金

共有持分の登記で発生する費用と税金について詳しくご案内します。

発生する費用

共有持分の登記で発生する費用は次の通りです。

| 費用項目 | 費用(目安) |

|---|---|

| 司法書士報酬 | 3万~10万円 |

| 税理士報酬 | 5万円~ |

| 印鑑証明書 | 300~450円/通 |

| 住民票 | 300~400円/通 |

| 印紙税 | 200円~ |

| 固定資産評価証明書 | 300~400円/通 |

| 郵送費・交通費 | 1,000~3,000円 |

これらの費用は目安です。

依頼する司法書士、地域、手続き内容によって変わります。

発生する税金

| 発生する税金 | 概要 |

|---|---|

| 登録免許税 | 登記を行うときに課される国税 |

| 不動産取得税 | 不動産を取得したときに課される地方税 |

| 贈与税 | 個人から財産の贈与を受けた時に課される国税 |

| 譲渡所得税 | 不動産を売却してその利益に課される国税 |

共有持分の登記で発生する税金は上記の通りです。

どの税金が発生するかは、共有持分を取得した原因(贈与・売買・財産分与、持分放棄など)によって決まります。

共有持分の登記後はどうする?単独名義にする?

登記が完了した後は、そのまま共有状態を続けるか、他の共有者の持分をまとめて単独名義にするかを、ご検討ください。

康原

| 対応方法 | メリット | デメリット |

|---|---|---|

| 共有を続ける | ・固定資産税の負担を分担できる ・他の共有者と一緒に利用できる ・持分だけを売却したり、持分だけで融資を受けられる |

・税金や維持費などを負担する義務がある ・重要な決定には全員の承諾が必要 ・相続により共有者が増加し、煩雑になる |

| 単独名義にする | ・自由に活用(売却、賃貸、融資)できる ・共有者がいないのでトラブルにならない |

・他の共有者の持分を買い取る資金が必要 ・共有者の同意が得られない場合がある |

どちらを選ぶかは、不動産の活用予定・経済的な余裕・将来の相続に対する考え方によって決まります。

康原

共有状態を解消されたい場合は、当協会にお気軽にご相談ください。

売却について詳しくは、「共有持分を売却する方法」でご確認ください。

まとめ

共有持分の登記とは、共有持分が贈与や売買などで移ったとき、登記簿に新しい所有者の名前を反映させる手続きのことです。

登記をしないとリスクがありますので、速やかにご対応ください。