「共有名義で土地を相続するメリットは?」

「デメリットも知っておいて、リスクも踏まえておきたい」

このように考えていませんか?

このページでは、共有名義の土地を相続するメリットとデメリットを、プロが分かりやすくご案内しています。

この記事の作成者

専門相談員 大伊 真衣Mai Oi

【資格】宅地建物取引士、秘書検定2級

静岡県出身。お客様とのご縁を大切に、真心を尽くした接客を心がけている。好きな言葉は、為せば成る、為さねばならぬ何事も。特技はクラシックバレエ。

目次

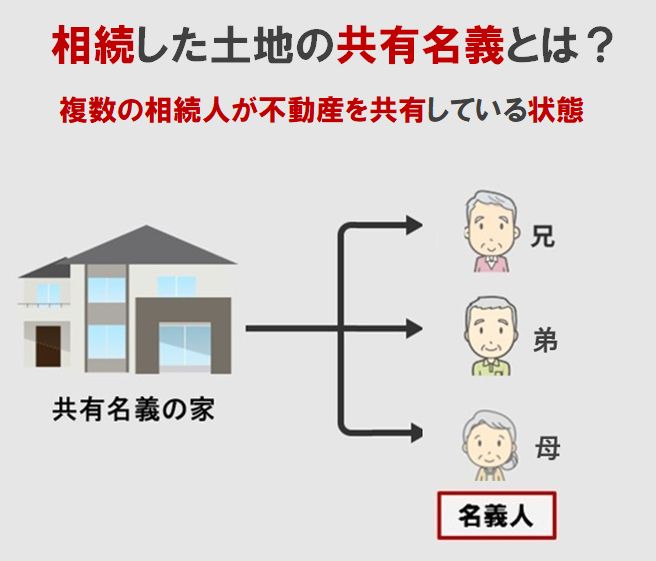

「共有名義で土地を相続する」とは?分かりやすくご案内

共有名義とは、1つの不動産(土地、家)を複数人が共同で所有している状態のことです。

ですので、「共有名義で土地を相続する」とは、相続の結果、複数の相続人で1つの土地を共有している状態のことです。

例えば、父が亡くなり、父が所有していた土地を母と2人の子供で所有しているといったことです。

専門相談員

大伊(おおい)

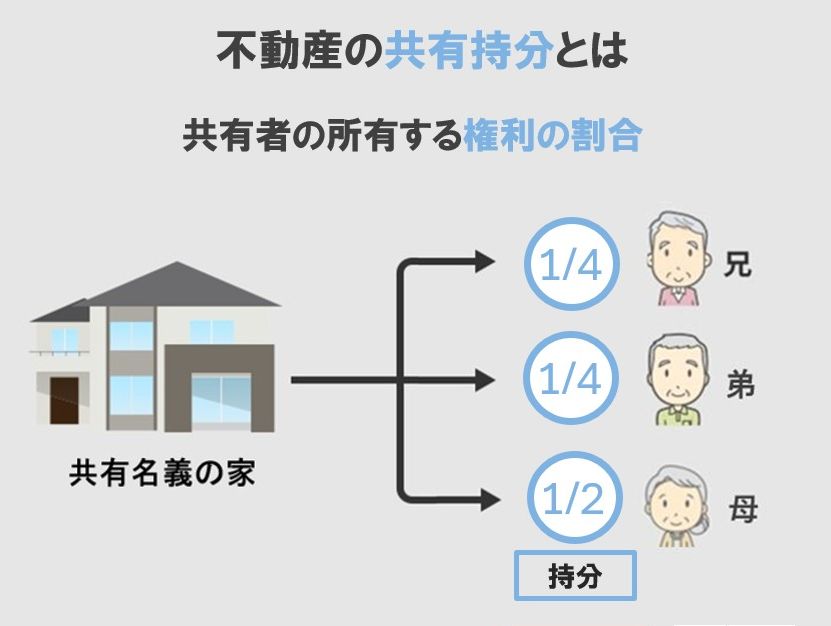

共有持分とは、1つの不動産を複数人の共有名義で所有しているときの、各所有者の権利の割合のことです。

例えば、父が亡くなり、父が所有していた土地を母が2分の1、2人の子供がそれぞれ4分の1の持分で相続するといったことです。

相続が発生した際に、被相続人の土地を複数の相続人が共有持分に応じて取得し、その内容を登記します。

これを相続登記と言います。

参考)共有名義の相続登記とは?手順や費用、メリット・デメリットを解説!

大伊

共有名義で土地を相続する6つのメリット

- 相続税の負担を分散できる

- 小規模宅地等の特例を複数人で活用できる

- 遺産分割協議を急がなくてすむ

- 相続人間の公平性を保ちやすい

- 土地を手放さずに済む

- 共有持分に応じた収益を得られる

詳しくご案内します。

【メリット①】相続税の負担を分散できる

相続税は取得額に応じて、10%~55%と税率が変わります。

例えば、評価額6,000万円の土地を兄弟2人で均等に相続する場合、1人あたりは3,000万円になるため、単独で相続する場合と比べて、支払う税金が軽くなる可能性があります。

相続税には基礎控除があり、その額は3,000万円+600万円×法定相続人の数で計算します。

相続人が1人の場合、不動産も含めた相続財産の合計が3,600万円までなら、相続税はかかりません。

大伊

【メリット②】小規模宅地等の特例を複数人で活用できる

小規模宅地等の特例とは、土地を相続する際に、一定の条件を満たすと、土地の相続税評価額を最大80%減額できる制度のことです。

一定の条件とは、例えば次のようなことです。

- 被相続人が住んでいた

- 配偶者や同居親族が相続する

特例は「土地全体」に適用され、減額後の評価額を持分に応じて按分(あんぶん)します。

例えば、評価額9,000万円の実家があり、子供2人が共有名義で均等に相続した場合、特例を活用できれば、次のように相続税評価額を大幅に減額できます。

| 特例なし | 特例あり | |

|---|---|---|

| 土地の評価額 | 9,000万円 | 9,000万円 |

| 減額割合 | なし | 最大80% |

| 相続税評価額 | 9,000万円 | 1,800万円 |

| 一人あたりの相続税評価額 | 4,500万円 | 900万円 |

大伊

参考)国税庁「小規模宅地等の特例」

【メリット③】遺産分割協議を急がなくてすむ

亡くなられた後は、いろいろとやることがあります。

- 死亡届、葬儀、火葬・埋葬、年金・保険手続き(1ヵ月以内)

- 財産・負債の確定

- 遺産分割協議

- 相続税申告・納付(10か月以内)

- 相続登記(3年以内)

遺産分割協議とは、被相続人の土地を相続人全員でどのように分け合うかを話し合って決める手続きのことです。

遺産分割協議には法的な期限はありませんが、相続登記は、相続を知った日から3年以内に行う義務があります。

そのため、遺産分割協議が3年以内に終わらないなら、法に従って共有名義で登記をすることになります。

例えば、父が亡くなり子供3人が実家の土地を相続する場合に、いったん共有名義で相続登記し、後から改めて次のようなことを遺産分割協議で話し合うといったことができます。

- 実家を売却するかどうか

- 誰かが住み続けるのかどうか

- 将来的に持分をどう整理するか

大伊

なお、相続税申告・納付は10か月以内ですが、協議がまとまらなくても、未分割のまま税申告・納付することができます。

【メリット④】相続人間の公平性を保ちやすい

例えば、相続財産が評価額6,000万円の土地だけで、それを子供3人で均等に3分の1ずつ相続する場合、共有名義にすると不公平感は生まれずらいです。

| 単独相続 | 共有名義(1/3ずつ) | |

|---|---|---|

| 取得者 | 長男のみ | 3人全員 |

| 一人あたりの資産額 | 長男6,000万円・他は0円 | 全員2,000万円 |

| 不公平感 | 生まれやすい | 生まれづらい |

| 代償金の準備 | 必要 | 不要 |

代償金とは、遺産分割で特定の相続人が不動産などの財産を取得する代わりに、他の相続人に対して渡すお金のことです。

例えば、3人の子供が相続することになり、長男が6,000万円の土地を単独で相続する代わりに、他の2人に2,000万円ずつ代償金を支払って公平にするといったことです。

大伊

【メリット⑤】土地を手放さずに済む

共有名義の家を売却するのに、共有者全員の同意が必要と民法251条で規定されているからです。

-

各共有者は、他の共有者の同意を得なければ、共有物に変更を加えることができない。

例えば、共有者の1人が「思い出が詰まった家なので残したい」「地価が上がってから売却したい」という場合、勝手に売却されずに、保有し続けられます。

【メリット⑥】共有持分に応じた収益を得られる

共有名義にすることで、各共有者は不動産から生まれる賃料収入などを持分割合に応じて受け取ることができます。

理由は、民法249条で次のように規定されているからです。

-

各共有者は、共有物の全部について、その持分に応じた使用をすることができる。

例えば、月額30万円の賃料収入が見込める土地を、子供3人で3分の1ずつ共有名義で相続した場合、全員が10万円ずつ受け取ることができるということです。

共有名義で土地を相続する6つのデメリット

- 共有者間でトラブルが起きやすい

- 土地の売却・活用に全員の同意が必要

- 共有者が増え続ける

- 共有物分割請求をされるリスクがある

- 相続の度に登記手続きが必要

- 固定資産税の連帯納付義務があ

詳しくご案内します。

【デメリット①】共有者間でトラブルが起きやすい

共有者の関係性と金銭的な状況によっては、トラブルになりやすいです。

例えば、子供3人で共有名義の実家の土地を相続した場合、「売却したい」という人と「住み続けたい」という人で意見が分かれたり、固定資産税の支払いで揉めたりすることがあります。

大伊

【デメリット②】土地の売却・活用に全員の同意が必要

次のように民法251条で規定されているからです。

-

各共有者は、他の共有者の同意を得なければ、共有物に変更を加えることができない。

次のようなことが起こる可能性があります。

| デメリット | 具体例 |

|---|---|

| 売却できない | 子供4人で共有名義の土地を相続した後、3人が売却したいと考えていても、1人が反対していれば売却はできない |

| 資産価値が下がる | 兄弟3人で共有した実家で雨漏りが発生しても、費用の支払いで揉めて修繕できず、結果として建物の資産価値が下がってしまう |

| 固定資産税が最大6倍になる | 兄弟3人で共有名義の実家を相続したが、誰も住まず数年間放置した結果、資産価値が低下し、自治体から「特定空き家」に指定されて、固定資産税が最大6倍になる |

大伊

特定空き家と税率については、より詳しくは国土交通省の「空き家法とは」でご確認いただけます。

【デメリット③】共有者が増え続ける

共有者が亡くなると、その持分は相続人に引き継がれるからです。

例えば、兄弟2人が共有名義の土地を相続した後、兄が亡くなると兄の配偶者と子供3人に相続され、弟が亡くなると弟の配偶者と子供2人に相続され、7名で共有することになます。

やがて面識のない親戚同士で共有することになって、売却などがしづらい状態になります。

大伊

【デメリット④】共有物分割請求をされるリスクがある

共有物分割請求とは、共有物の分け方を決める手続きのことです。

次の3つの分割方法を検討します。

- 現物分割…不動産を物理的に分筆して単独名義にする

- 代償分割…1人の単独名義にして、他の共有者に代償金を支払う

- 換価分割(かんかぶんかつ)…売却して現金を分ける(任意売却 or 競売)

話し合いで解決しない場合は裁判が行われます。

裁判では、①現物分割、②代償分割、③換価分割が検討され、判決が下ります。

大伊

例えば、兄弟3人で共有名義の土地を相続した後、1人が「売却したい」と共有物分割請求をして話し合いをしたものの、解決できなかったら、最終的に裁判所の判断で競売となり、市場価格より低い価格で売却されるということです。

より詳しくはこちらの「共有物分割請求訴訟とは?」でご確認いただけます。

【デメリット⑤】相続の度に登記費用が発生する

例えば、兄弟3人で共有名義で相続した土地がある状態では、共有者が亡くなる度に、相続登記が発生し、司法書士への依頼費用や登録免許税で10万円~15万円ほどがかかります。

登録免許税は不動産評価額の0.4%ですので、登録免許税だけで次の費用が発生します。

- 2,500万円の土地 → 登録免許税10万円

- 5,000万円の土地 → 登録免許税20万円

- 1億円の土地 → 登録免許税40万円

ここに司法書士報酬として5万円~15万円程度が加わります。

大伊

【デメリット⑥】固定資産税で揉める

固定資産税の連帯納付義務があるからです。

例えば、兄弟3人で共有名義の土地を相続し固定資産税が30万円の場合、本来は1人10万円ずつ負担しますが、他の共有者が支払わないと納税代表者が立て替える必要があります。

大伊

固定資産税については、より詳しくはこちらの「共有名義人の死亡後は、誰が固定資産税を払う?」「固定資産税を共有者が払わない!」でご案内しています。

共有名義が向いている8つのケース

- 遺産分割の話し合いがまとまらない場合の暫定措置

- 相続税の納税資金が不足している

- 土地の評価額が高く代償金が用意できない

- 相続人全員が土地に思い入れがある

- 相続人が少なく関係性が良好

- 将来的に全員で売却する予定がある

- 分筆すると価値が著しく下がる土地

- 土地を共同で事業活用する予定がある

詳しくご案内します。

【ケース①】遺産分割の話し合いがまとまらないケース

このようなケースでは、共有名義での登記を暫定的に行うことがあります。

相続登記は原則として3年以内に行う必要があるため、分割方法が決まらないまま放置することができないからです。

例えば、相続人同士で「売りたい」「残したい」と意見が対立して、遺産分割協議が進まない場合に、共有名義で登記するといったことです。

その後、次のような方法で、解決をします。

- 相続人間で再度協議をする

- 共有物分割請求をする

【ケース②】相続税の納税資金が不足しているケース

相続税は現金で一括納付する必要があり、評価額の高い土地を単独で相続すると、多額の納税資金が必要になります。

例えば、兄1人が単独名義で相続すると納税額が数百万円になるが、3人兄弟の共有名義で相続したら、取得額が分散され、さらに累進課税で適用税率が下がって、1人あたりの納税負担はグッと軽くなることがあります。

大伊

基礎控除や小規模宅地等については、「共有名義の土地を相続する6つのメリット」でご案内しています。

【ケース③】代償金が用意できないケース

評価額の高い土地を単独で相続すると、他の相続人へ支払う代償金が高額になり、用意できないことがあります。

例えば、評価額6,000万円の土地を子供3人で相続する場合、単独相続だと代償金として各2,000万円が必要になるケースでも、共有名義なら代償金ゼロで全員が公平に権利を取得できます。

大伊

【ケース④】相続人全員が土地に思い入れがあるケース

先祖代々の土地や長年住んでいた実家を、誰か一人が所有すると感情的な不満が生まれやすいです。

例えば、子供も3人が実家に強い思い入れがある場合、共有名義にすれば全員が持分という形で土地を所有できるため、揉めづらいです。

【ケース⑤】相続人が少なく関係性が良好なケース

相続人が2〜5人程度で、日常的に連絡を取り合える良好な関係であれば、トラブルになる可能性を最小限に抑えられます。

例えば、子供2〜3人で日常的に連絡を取っており、売却・管理・修繕などの決定をスムーズに進められる関係性があるといったことです。

大伊

その費用を共有名義人で、問題なく出し合えるかどうかです。

【ケース⑥】将来的に全員で売却する予定があるケース

理由は、そういった話ができるぐらい関係性が良好なら、揉めづらいからです。

例えば、兄弟3人で3分の1ずつ共有名義で相続した実家を、「不動産の価格相場の動きを見て最適なタイミングで売却する」という合意を、書面で残しているといった状況のことです。

大伊

【ケース⑦】分筆すると価値が著しく下がる土地のケース

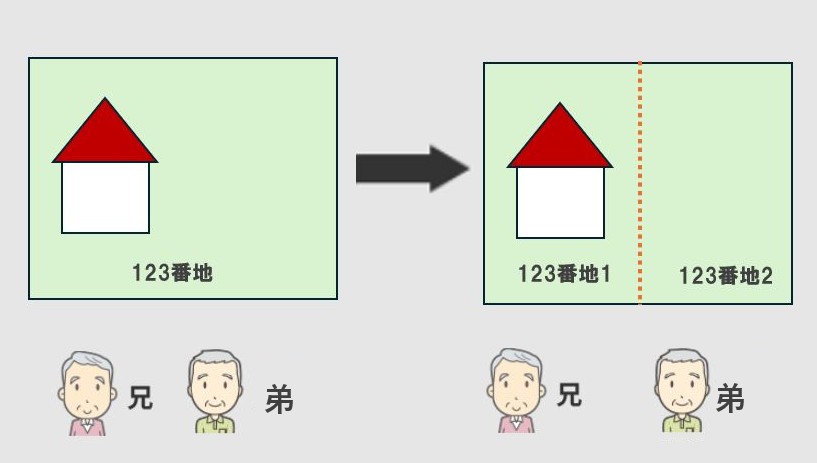

分筆とは、1つの土地を2つ以上の土地に分ける登記手続きのことです。

全員が同意すれば、持分割合で示されていた権利を明確な区画として分けることができます。

例えば、こちらのイラストのように、300㎡の土地(地番:123番)を150㎡と150㎡に分けて、123番1と123番2という単独の土地に分けるといったことです。

この分筆をすることで接道条件や土地形状が悪化し、価値が大きく下がることがありますが、共有名義にすることで価値を下げずに済みます。

例えば、評価額3,000万円・間口8mの土地を兄弟2人で分筆すると、それぞれ間口4mの狭小地となり、駐車スペースの確保が困難になるなど利用価値が低下し、評価額が各1,000万円程度まで下がるが、共有名義のままなら3,000万円の価値を維持できるといったことです。

大伊

【ケース⑧】土地を共同で事業活用する予定があるケース

理由は、共有名義にすることで全員が所有者として事業に関与でき、持分に応じて収益を分配できるからです。

例えば、評価額2,000万円の土地を兄弟2人で2分の1ずつ共有し、月20万円の駐車場収入を得る場合、それぞれが10万円ずつ収益を受け取るといったことです。

大伊

それでも、何か約束事をする場合は、書面を交わすことをご検討ください。

共有名義が向いていない12のケース

| ケース | 理由 |

|---|---|

| ①相続人同士が不仲・関係が希薄な場合 | 意見対立が表面化しやすく、些細な判断でも争いに発展するリスクが高い |

| ②相続人間で土地の使い方の意向が異なる | 「売りたい」「残したい」など方針が食い違うと揉める |

| ③相続人の数が多い | 全員の合意が難しく、人数が増えるほど費用も時間もかかる |

| ④将来さらに相続が発生する可能性が高い | 共有者が世代を超えるごとに増え続け、潜在的なトラブルの元になる |

| ⑤相続人の1人が行方不明・認知症 | 意思能力のない共有者がいると売却・登記など手続きができなくなる 解決方法はあるが、手間と時間がかかる |

| ⑥土地をすぐに売却・現金化したい場合 | 共有名義にすると、売却するのに全員の合意・署名・捺印が必要になる |

| ⑦相続人が遠方に分散して住んでいる | 共有名義にすると、合意を得たり、書類を用意したりするのに時間と手間がかかる |

| ⑧特定の相続人だけが土地を使用する | 使用している人だけがメリットを得るが、それ以外の人には何もないため不満が溜まる |

| ⑨土地活用・開発の計画がある | 不動産の変更には全員の同意が必要なため、計画が遅れたり、開発できなくなったりするリスクがある |

| ⑩土地の収益性が低い・維持費がかかる | 収益がないまま固定資産税・管理費だけが発生し、その費用負担で揉める |

| ⑪土地を担保に融資を受けたい場合 | 共有者全員の同意が必要で、一人でも反対だと資金調達ができなくなる ※ただし、持分だけでも融資は受けられる |

| ⑫相続放棄を検討している人がいる | 放棄により持分の帰属先が変わり、想定外の親族が共有者となる可能性がある |

後からトラブルになる可能性が高いのは、次のようなケースです。

- 「とりあえず」という理由で共有名義にした

- 「よくわからないから」共有名義にした

大伊

できるだけ、メリット、デメリットを把握したうえで、共有名義になさってください。

共有名義を防ぐ4つの方法(相続発生後)

- 遺産分割協議で単独所有にする

- 代償分割を活用する

- 換価分割を選ぶ

- 相続土地国庫帰属制度を活用する

詳しくご案内します。

【方法①】遺産分割協議で単独所有にする

遺産分割協議とは、被相続人の土地を相続人全員でどのように分け合うかを話し合って決める手続きのことです。

例えば、子供3人で親の土地を相続する場合、遺産分割協議で相続人全員が合意すれば長男1人が単独で土地を相続することができます。

ただし、公平にするために、他の相続人は相応の資産(現金や株など)を受け取るなどの調整をするケースがほとんどです。

例えば、遺産が5,000万円の実家だけの場合、長男が実家を相続する代わりに、次男と三男に約1,667万円の現金を支払うといったことです。

大伊

【方法②】代償分割を活用する

代償分割とは、相続が発生した土地を1人が相続し、他の相続人に代償金を支払う分割方法のことです。

例えば、評価額6,000万円の土地と預金3,000万円を子供3人で相続する場合、1人あたり3,000万円になるように分けるのですが、長男が土地を単独名義で取得するなら、その代償金として次男と三男それぞれに1,500万円支払うことになります。

大伊

【方法③】換価分割を選ぶ

換価分割(かんかぶんかつ)とは、被相続人の土地を売却し、得た現金を相続人全員で公平に分け合う遺産分割方法のことです。

例えば、評価額6,000万円の土地を子供3人で相続して換価分割すれば、1人あたり現金2,000万円を取得できますし、もし全員が3,000万円特別控除を利用できるなら、譲渡所得税がかかりません。

大伊

【方法④】相続土地国庫帰属制度を活用する

これは、相続または遺贈で土地を取得した人が、一定の要件を満たした場合、不要な土地を手放すことができるという制度です。

例えば、子供3人が誰も使わない地方の山林や農地を相続したら、国庫帰属制度で手放すことができます。

建物が残っている土地や不動産担保ローンを借りている土地などは対象外です。

制度について、詳しくはこちらの「相続土地国庫帰属制度の概要」でご確認ください。

大伊

共有名義を防ぐ5つの方法(生前対策)

| 対策 | 概要 |

|---|---|

| ①遺言書を作成する | 誰に何を相続させるかを生前に明確に指定する方法。遺産分割協議をせずに単独名義にできる |

| ②生命保険を活用して代償金を準備する | 土地を1人に単独で相続させる代わりに、他の相続人には生命保険を原資に代償金を準備しておく方法 |

| ③生前贈与を活用する | 相続発生前に特定の相続人へ土地を贈与しておく方法 |

| ④家族信託を活用する | 土地の管理・処分権限を信頼できる家族に移転しておく方法 |

| ⑤土地を分筆して個別に相続させる | 相続人ごとに取得する土地を事前に分筆登記し、遺言で各自に単独で所有させる方法 |

どの方法も専門家のサポートが欠かせませんし、相応の時間と費用がかかります。

まだ余裕がある場合、まずは相続に強い司法書士を探して、ご相談ください。

まとめ

共有名義の土地を相続することには、メリットもあれば、デメリットもあります。

共有者間の関係性で物事の進み方が異なります。