「共有名義人が亡くなったら、固定資産税は誰が払う?」

「納税方法は?」

このように考えていませんか?

このページでは、共有名義人が亡くなったときの固定資産税について、分かりやすくご案内しています。

この記事の作成者

専門相談員 原 龍也

Tatsuya Hara

目次

共有名義人が死亡したら固定資産税は誰が払う?

専門相談員

原(はら)

・相続人がいるのかいないのか

で、誰が支払うのかが違います。

- 共有名義人が亡くなった後の固定資産税の納税者

| 状況 | 納税者 |

|---|---|

| 遺産分割前 | 法定相続人全員 |

| 遺産分割後 | 持分を取得した相続人 |

| 相続人がいない場合 | 他の共有者 |

それぞれご案内します。

【遺産分割前】法定相続人全員が連帯して納税義務を負う

法定相続人とは、民法で定められた亡くなった人(被相続人)の財産を引き継ぐ権利がある人のことです。

相続人には順位があり、上位が優先される仕組みになっています。

原

- 配偶者(必ず相続人になる)

- 子

- 親・祖父母

- 兄弟・姉妹

配偶者がいる場合は、必ず相続人になります。

例えば、亡くなった人に妻と子、親、兄弟がいる場合、相続人は妻と子だけで、親や兄弟は対象外です。

原

- 内縁の妻・夫

- 離婚した元配偶者(元夫、元妻)

- 同居人(婚約して同棲している人など)

相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する。

相続人が数人あるときは、相続財産は、その共有に属する。

- 相続人が母だけなら、納税義務は母だけにある

- 相続人が母(配偶者)と子2人なら、父の持分に関する納税義務は3人にある

- 相続人が母(配偶者)と父の両親2人なら、父の持分に関する納税義務は3人にある

- 相続人が母(配偶者)と父の兄弟3人なら、父の持分に関する納税義務は4人にある

- 相続人が子2人なら、父の持分に関する納税義務は2人にある

原

遺産分割はいつまでに行うという期限はありません。

ですが、相続税の申告・納税は、亡くなってから10か月以内に行う必要があり、遺産分割を完了していないと、税負担を大幅に軽減できる「配偶者の税額軽減」などの特例を適用できなくなります。

また、亡くなってから3年以内にしないと、10万円の過料(ペナルティのようなもの)が課される可能性があります。

それに、相続登記を放置すると固定資産税の通知先が不明になり、混乱を招く可能性があります。

原

【遺産分割後】持分を取得した相続人が支払う

「固定資産税は、不動産(土地や建物)の所有者に課税される税金」と地方税法343条で規定されており、遺産分割で確定した持分(不動産)の所有者が納税義務者となるからです。

固定資産税は、固定資産の所有者に課する。

原

例えば、父と母(配偶者)が共有名義人で、父が亡くなり、母と長男の共有名義にした場合、2人が納税者です。

母と3人兄弟の共有名義にした場合、4人が納税者です。

原

相続人がいない場合は他の共有者が支払う

相続人がいない場合は、相続財産の清算手続をすることで、亡くなった人の持分が他の共有者のものになるからです。

持分を取得した他の共有者は、固定資産税を支払うことになります。

(共有者が)死亡して相続人がないときは、その持分は、他の共有者に帰属する。

家庭裁判所は、利害関係人又は検察官の請求によって、相続財産の清算人を選任しなければならない。

原

-

会社経営者の山本さんと役員の鈴木さんが共有名義で所有している不動産があった。

相続人がいない山本さんが亡くなった。

鈴木さんが、家庭裁判所で相続財産清算人の選任を申し立て、特別縁故者(※)として認められた。

その結果、山本さんの持分を鈴木さんが所有することになったため、鈴木さんが不動産全体の固定資産税を負担することになった。

- 特別縁故者(とくべつえんごしゃ)…被相続人と特別な関係にあった人で遺産の全部または一部の分与を受けられる人

原

- 内縁の配偶者(事実婚)

- 長年介護していた人

- 生計を共にしていた人

- 被相続人の事業を支えていた人

なお、相続人がいる場合は、相続人が優先されるため、特別縁故者にはなれません。

原

| 手順 | ポイント |

|---|---|

| ①相続財産管理人の選任を申し立てる | 家庭裁判所に共有者が申し立てる |

| ②相続人の捜索(公告)をする | 相続人がいないかどうかを確認する(6か月以上) |

| ③債権者へ弁済する | 借金などがあれば清算する |

| ④特別縁故者への財産分与 | 申し立てがあり、認められた場合 |

| ⑤持分以外に残余財産がある | 国の所有物になる(国庫に帰属する) |

原

押さえておきたい共有不動産の固定資産税「7つのルール」

- 共有者が連帯して納税義務を負う

- 課税対象者は毎年1月1日時点の所有者

- 負担割合は持分割合で決まる

- 納税通知書は代表者だけに届く

- 代表者以外にも納付書が届く場合がある

- 支払わない共有者に請求できる

- 滞納するとペナルティが発生する

順番にご案内します。

【ルール①】共有者が連帯して納税義務を負う

「共有物に係る徴収金は共有者が連帯して納付する義務を負う」と地方税法10条で規定されているからです。

共有物、共同使用物、共同事業、共同事業により生じた物件又は共同行為に対する地方団体の徴収金は、納税者が連帯して納付する義務を負う。

例えば、母と子の共有名義で家を所有している場合、2人で連帯して支払うということです。

共同経営者が3人いて、3人で共有名義にしている不動産がある場合は、3人で連帯して支払います。

原

【ルール②】課税対象者は毎年1月1日時点の所有者

地方税法359条により、固定資産税の賦課期日が定められているからです。

固定資産税の賦課期日は、当該年度の初日の属する年の一月一日とする。

例えば、2022年に兄弟2人の共有名義で相続をし、2023年1月1日時点でも共有者の場合は、兄弟2人に納税義務があるということです。

原

例えば、2023年2月1日に弟が兄に共有持分を譲渡して、兄が100%所有することになっても、その年の納税義務者は1月1日時点の所有者ですので、兄弟2人のままです。

2024年は、兄が単独で負担をします。

【ルール③】負担割合は持分割合で決まる

「各共有者はその持分に応じて管理費用を支払う義務を負う」と民法253条で規定されているからです。

各共有者は、その持分に応じ、管理の費用を支払い、その他共有物に関する負担を負う。

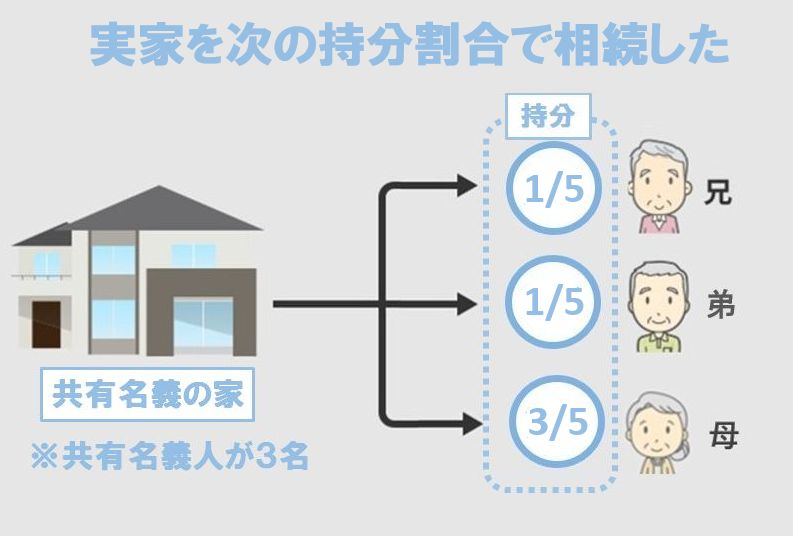

例えば、相続があり、実家を母と2人兄弟で母5分の3、兄弟5分の1ずつ所有したら、固定資産税の負担割合は5分の3、5分の1ずつということです。

【ルール④】納税通知書は代表者だけに届く

市区町村は、代表者に対して一本化した通知書を送付しているからです。

例えば、相続があり、実家を母と2人兄弟の3名で所有した場合、納税通知書は代表者1名だけに届きます。

原

ですので、市町村の窓口で問い合わせなどを行うことになります。

ただし、東京23区は、東京都が徴収しています。

【ルール⑤】代表者以外にも納付書が届く場合がある

理由は、送付方法が法令で細かく定められておらず、自治体ごとに運用が異なるためです。

滞納リスクを防ぐ目的で、複数の共有者に送付されることもあります。

例えば、相続があり、実家を母と2人兄弟の3名で所有しているため、所有割合の多い母に納税通知書を送付したが、支払われなかったため、兄に送付するといったことです。

原

【ルール⑥】支払わない共有者に請求できる

「連帯債務者の間で求償できる」と民法442条で規定されているからです。

連帯債務者の一人が弁済をし、その他自己の財産をもって共同の免責を得たときは、その連帯債務者は、その免責を得た額が自己の負担部分を超えるかどうかにかかわらず、他の連帯債務者に対し、その免責を得るために支出した財産の額のうち各自の負担部分に応じた額の求償権(※)を有する。

- ※求償権(きゅうしょうけん)…本来は他人も負担すべき費用を自分が代わりに支払った場合に、その負担分を後から請求できる権利のこと

例えば、相続があり、実家を母と2人兄弟で母5分の3、兄弟5分の1ずつ所有した場合、母が一括で固定資産税を支払った後、子供たちから立替分を受け取るといったことです。

【ルール⑦】滞納するとペナルティが発生する

ペナルティとは、固定資産税に延滞金が加算されたり、財産が差し押さえられたりすることです。

ペナルティが発生する理由は、延滞金や差し押さえ処分について、地方税法369条、373条で次のように規定されているためです。

固定資産税の納税者は、納期限後にその税金を納付する場合は、税額に、その納期限の翌日から納付の日までの期間の日数に応じ、年14.6%(納期限の翌日から一月を経過する日までの期間については、年7.3%)の割合を乗じて計算した金額に相当する延滞金額を加算して納付しなければならない。

固定資産税に係る滞納者がいるときは、市町村の徴税吏員は、当該固定資産税に係る地方団体の徴収金につき、滞納者の財産を差し押えなければならない。

例えば、相続があり、実家を母と2人兄弟で所有したが、代表者の母が固定資産税を支払わなかった場合、共有者全員に延滞金が課されるということです。

原

現状が不明で「どうしたらいいの分からない」という方は、持分割合について法務局で「登記事項証明書」を取得して確認した後、税金の支払いについて各市町村(23区の場合は都)にご確認ください。

共有名義人が死亡した場合の固定資産税の3つの納付方法

- 故人宛の納税通知書がある場合

- 納税通知書がない場合

- 相続人代表者を指定して納付する場合

状況に応じて納付方法が変わります。

【方法①】故人宛の納税通知書がある場合

この場合は、故人宛の納税通知書をそのまま使って納税するケースが多いです。

相続人は被相続人の納税義務を承継しており、通知書は相続人が支払う根拠として有効だからです。

例えば、亡くなった父宛に納税通知書が自宅に届いたので、相続人の長男がその通知書でコンビニなどで支払うといったことです。

【方法②】納税通知書がない場合

納税通知書がない場合は、市区町村の窓口に相談して納付します。

次のような案内をされるケースが多いです。

- 納付書の再発行

- 納付方法の案内

例えば、納税通知書が届かないので、相続人を代表して母が役場に連絡を入れて、納付書を送ってもらって支払うといったことです。

【方法③】相続人代表者を指定して納付する場合

相続人が複数人いる場合は、代表者を指定して納付するケースが多いです。

相続人の中から代表者を定めて申告できることが、地方税法第9条で規定されています。

納税者は、相続があった場合、相続人が二人以上のときは、被相続人の地方団体の徴収金の賦課徴収及び還付に関する書類を受領する代表者を指定することができる。

例えば、父と母の共有名義の実家があり、父が亡くなった場合に、相続人の母と子2人で相談して、母を相続人の代表として届け出たら、納税通知書は母に送付されるということです。

相続人代表者指定届の提出先や必要書類は自治体によって異なりますが、次のような流れで手続きをすることが多いです。

- 書類の入手…不動産が所在する市区町村の窓口

- 記入…被相続人、相続人の情報を記載する

- 提出…窓口に持参する(郵送も可)

原

固定資産税の支払いで多いトラブルと対策

- 共有者の一人が支払いを拒否した

- 連絡が取れない共有者がいる

- 支払いについて折り合がつかない

それぞれご案内します。

【トラブル①】共有者の一人が支払いを拒否した

この場合、いったん立て替えた後、求償権で回収を図ります。

すでにご案内した通り、民法で連帯債務者間の求償権を定めているからです。

例えば、母と2人兄弟で共有している実家があり、代表者の母に届いた固定資産税の納税通知書で母が納付した後、弟にお金を支払うように伝えると拒否されたので、内容証明郵便を使って請求するといったことです。

原

【トラブル②】連絡が取れない共有者がいる

この場合は、立替納付で延滞を防ぎ、共有者が所在不明の場合は家庭裁判所への不在者財産管理人選任申立てを検討する必要があります。

- 不在者財産管理人…行方不明の人に代わって財産を管理する人のことで、弁護士、司法書士が選任されることが多い

不在者財産管理人が選任されると、次のような対策ができるようになるからです。

- 持分整理

- 費用負担の協議

例えば、母と2人兄弟で共有している実家があるが、弟が行方不明で連絡が取れないので、家庭裁判所に申立てて、不在者財産管理人を選出し、費用負担の協議を進めるといったことです。

【トラブル③】支払いについて折り合がつかない

この場合の解決方法は2つです。

| 方法 | 理由 |

|---|---|

| 共有者が立て替えて払う | 立て替えた分については求償権にもとづいて他の共有者に請求できる |

| 共有状態を解消する | 共有状態が続く限り、連帯納税義務を免れることはできない |

共有状態を解消する方法は次の通りです。

- 不動産全体を売却する

- 自分の持分だけを売却する

- 他の共有者に持分を買い取ってもらう

- 共有物分割請求を裁判所に申し立てる

共有持分の売却については、こちらの「共有持分の売却方法は5つ!」をご覧ください。

共有物分割請求の結果は次の3通りです。

- 現物分割…土地を分筆して単独所有とする

- 賠償分割…1人の単独所有とし、他の共有者に対して金銭を支払う

- 換価分割…不動産を売却して売却益を分け合う

原

共有物分割請求については、こちらの「共有物分割請求訴訟とは?3つの分割方法」をご覧ください。

よくある質問

- Q.相続放棄をした場合も固定資産税は支払わないといけませんか?

- Q.相続人代表者指定届を出さないとどうなりますか?

- Q.相続人代表者指定届を提出すれば相続登記はしなくても大丈夫ですか?

原

Q.相続放棄をした場合も固定資産税は支払わないといけませんか?

いいえ、支払う必要はありません。

相続放棄をすると初めから相続人でなかったものとみなされ、被相続人の権利義務を承継しないと民法939条で規定されているからです。

相続の放棄をした者は、その相続に関しては、初めから相続人とならなかったものとみなす。

Q.相続人代表者指定届を出さないとどうなりますか?

この場合は、市区町村が職権で代表者を指定することがあります。

届出がないままでは通知先を決められず、自治体が徴税事務を進められないからです。

例えば、父と母で共有していた実家があり、父が亡くなった場合に、相続人の母と2人兄弟が相続人代表者指定届を提出しなかったため、市区町村が最も多く持分を所有している母を代表者として指定し、納税通知書を送付するといったことです。

Q.相続人代表者指定届を提出すれば相続登記はしなくても大丈夫ですか?

いいえ、相続登記は必須です。

相続人代表者指定届は相続登記とは別です。

2024年4月から相続登記が法律上の義務となり、相続を知った日から3年以内に登記しなければ10万円以下の過料の対象と民法76条の2で規定されています。

所有権の登記名義人について相続の開始があったときは、相続により所有権を取得した者は、自己のために相続の開始があったことを知り、かつ、所有権を取得したことを知った日から三年以内に、所有権の移転の登記を申請しなければならない。

まとめ

共有名義人が亡くなった場合の固定資産税については、遺産分割前後で異なります。

共有持分の割合に応じて納税額が決まりますので、法務局の「登記事項証明書」でご確認ください。