「共有名義の家、任意売却できる?条件は?」

「できない場合はどうすればいい?」

このように考えていませんか?

このページでは、共有名義の家の任意売却について、プロが分かりやすくご案内します。

この記事の作成者

専門相談員 康原 工偉智Koichi Yasuhara

共有持分支援協会の代表相談員

大阪府出身。プロ野球選手を夢見て、名門PL学園から亜細亜大学に進学。度重なるケガでプロの夢を諦めるも、大手不動産会社に就職。持ち前のバイタリティで営業成績もトップクラスを誇る。共有持分を買取る投資家、不動産業者とのパイプも太い。

共有名義の不動産でも任意売却はできる!ただし…

専門相談員

康原(やすはら)

共有名義の不動産でも任意売却はできます。

ただし、できるケースとできないケースがあります。

できるだけわかりやすくご案内します。

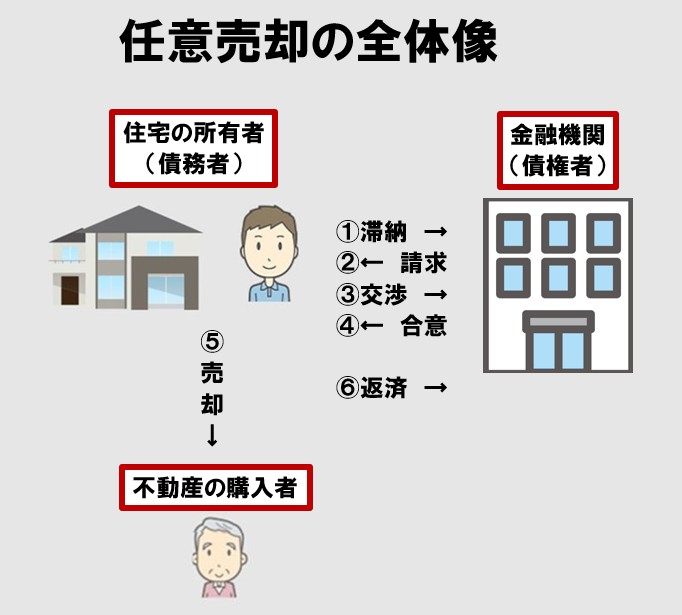

任意売却とは、住宅ローンなどの返済ができなくなったときに、金融機関の合意を得て、担保にしている不動産を売却することです。

売却したお金で返済をしますが、それでも残った残債(ざんさい)は、返済し続けることになります。

この任意売却ですが、夫婦でお金を出し合って購入した共有名義の家でも、行うことができます。

康原

それでは、できるケースとできないケースについてご案内いたします。

任意売却ができる2つのケース

それぞれご案内します。

①共有者全員の同意が得られる

不動産全体に抵当権を設定して住宅ローンを借りいてる場合、共有者全員の同意があれば任意売却できます。

理由は、民法第251条で次のように規定されているからです。

第二百五十一条「共有物の変更」

各共有者は、他の共有者の同意を得なければ、共有物に変更を加えることができない。

共有者全員の同意があり、銀行からも合意を得られれば、共有物を任意売却できるということです。

康原

夫婦で共有名義で購入した自宅を任意売却したい場合は、まず最初に夫婦が任意売却に同意する必要がありますが、住宅ローンが払えない状況では、夫婦間のコミュニケーションが取りづらいことが多いです。

>>「共有名義の任意売却」について詳しく知る

>>任意売却の手順はこちら

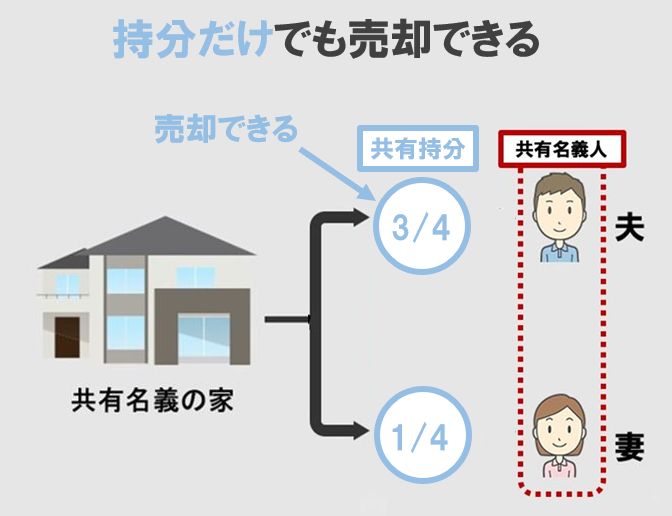

②自分の持分だけに抵当権が設定されているケース

このケースでは、他の共有者の同意が無くても、自分の持分だけを任意売却できます。

理由は、自分の持分は自分の財産であり、自由に処分できると民法206条で規定されているからです。

第二百六条「所有権の内容」

所有者は、法令の制限内において、自由にその所有物の使用、収益及び処分をする権利を有する。

共有持分は自分の所有物なので、自由に売却できるということです。

例えば、夫婦で購入した共有名義の不動産があり、住宅ローンを完済後、夫が自分の持分だけで不動産担保ローンを組み、返済ができなくなったら、夫の持分だけを任意売却するといったことです。

次のような場合でも任意売却できます。

- 兄弟で相続した共有名義の実家があり、兄が自分の持分だけで融資を受けて、返済不能になった

- 経営者AとBの共有名義の不動産があり、Aだけがその持分で融資を受けて、返済不能になった

康原

返済不能になった場合、任意売却をすることで、金融機関は融資した金額を回収します。

持分だけの融資に対応している金融機関は少ないですが、あります。

詳しくはこちらの「共有名義でも不動産担保ローンは利用できる!」でご確認ください。

>>任意売却の手順はこちら

任意売却ができない2つのケース

2つのケース

- 共有者が反対しているケース

- 税金滞納で差し押さえられているケース

それぞれご案内していきます。

①共有者が反対しているケース

不動産全体に抵当権が設定されている状況で、共有者のうち、誰か1人でも反対していると、任意売却できません。

理由は、民法第251条で共有物の処分には共有者全員の同意が義務付けられているからです。

例えば、次のような状況では手続きをすすめられません。

- 夫婦のどちらかが反対している

- 3人兄弟の1人だけが反対している

康原

離婚をする場合や共有者の仲が非常に悪い場合などでは、相手からの同意を得られないケースが多いです。

②税金滞納で差し押さえられているケース

税金を滞納すると、不動産が差し押さえられます。

このままでは、任意売却できません。

理由は、差し押さえ後に行った財産の処分は無効になると国税徴収法48条で規定されているからです。

そのため、任意売却をするには、次のことを行う必要があります。

- 滞納している税金を完納する

- 差押権者と交渉して差押えを解除する

康原

| 税金の種類 |

連絡先 |

| 所得税・消費税など |

管轄の税務署 |

| 固定資産税・住民税など |

市町村 |

なお、差し押さえされた場合、最終的には公売(こうばい)で売却されます。

| 状態 |

内容 |

期間目安 |

| 納期限経過 |

納付期限を過ぎ延滞金が発生 |

0日〜 |

| 督促状の送付 |

行政から支払い通知書が届く |

納期限から10〜20日以内 |

| 催告・最終通告 |

行政から電話・書面が来る |

1ヶ月〜3ヶ月 |

| 財産調査 |

預金・給与・不動産などを調査される |

1ヶ月〜数ヶ月(催告と並行) |

| 差押え |

預金・給与・不動産などが強制的に確保される |

約3〜6ヶ月 |

| 公売 |

不動産が強制的に売却される |

差押え後6ヶ月〜1年 |

公売は任意売却よりも売却金額が低いなど、条件が悪いので、差し押さえされたら、できるだけスピーディにご対応ください。

共有名義の任意売却とは?分かりやすく解説

「共有名義の任意売却」についてご理解いただくには、「任意売却」と「共有名義」の2つの言葉の意味を理解する必要があります。

- 任意売却…住宅ローンなどの返済ができなくなった場合に、金融機関の合意を得て、担保にしていた不動産を売却すること

康原

ローンの返済が終わっていない場合、抵当権が付いたままですので自由に売却することはできませんが、金融機関の許可を得られれば、競売で強制的に売却されずに、任意(自分の意志)で売却することができます。

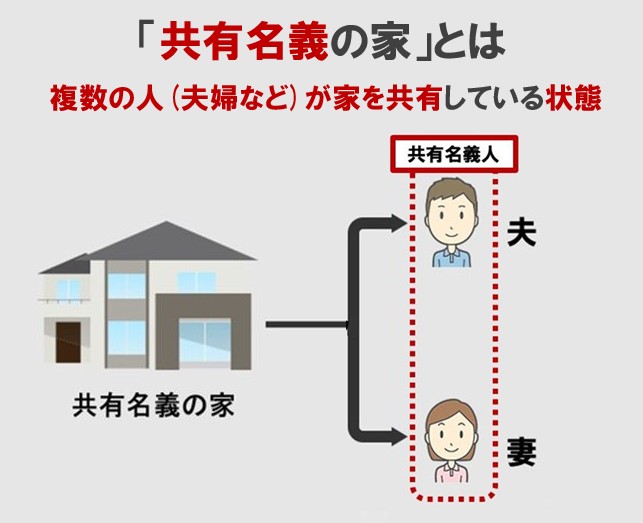

- 共有名義…1つの不動産を複数人で共同で所有している状態のこと

例えば、夫婦2人でお金を出し合ってマンションを購入した場合は、共有名義のマンションということです。

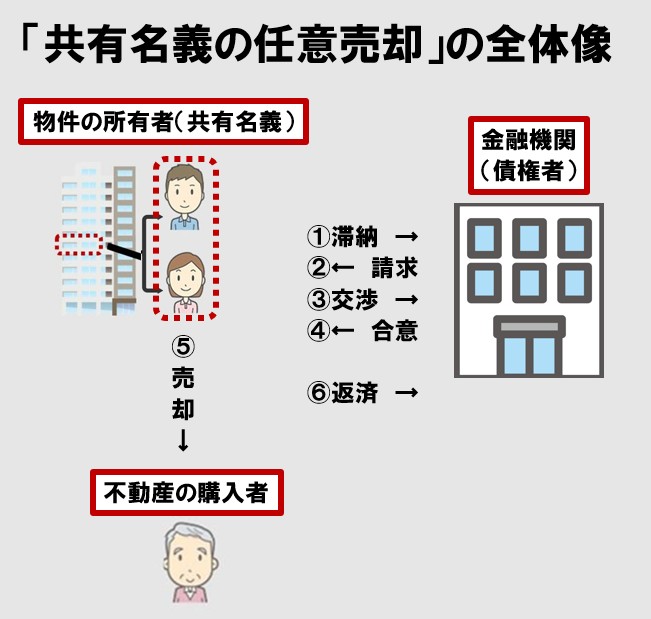

この2つのことから、「共有名義の任意売却」とは、複数人で所有している共有名義の不動産を、全員の合意と金融機関の合意を得て売却することです。

例えば、夫婦2人の共有名義のマンションは、夫婦の同意と金融機関の合意があれば、任意売却できるということです。

康原

単独名義の任意売却と共有名義の場合とでは、次のような違いがあります。

- 「単独名義の任意売却」と「共有名義の任意売却」の違い

| 項目 |

任意売却(単独名義) |

共有名義の任意売却 |

| 名義人 |

1人 |

複数人 |

| 売却の決定 |

1人でOK |

全員の同意が必要 |

| 難易度 |

低い |

高い |

康原

共有名義の任意売却には、次の2つのパターンがあります。

- 不動産の全体を共有者全員の同意を得て売却する

- 自分の共有持分だけを売却する

ほとんどの場合は、「不動産の全体を共有者全員の同意を得て売却する」パターンです。

任意売却を選択するのは次のようなケースです。

| ケース |

理由 |

例 |

| 住宅ローンの返済が困難になった |

滞納が続くと競売になり、市場価格より安く売却され、残債が多く残る可能性があるため |

失業で3か月以上滞納し、競売回避のために任意売却する |

| 離婚で不動産を処分したいが住宅ローンの残りが多すぎる状態 |

金銭面と人間関係の両方でトラブルが起こりやすくなるため |

離婚でどちらも住まず、マンションを売却して清算 |

| 共有者の一人が自己破産した |

財産処分が必要で、競売より高く売れる可能性があるため |

兄が自己破産し、持分を任意売却で処分 |

康原

こちらの「共同名義の住宅ローン、離婚したらどうなる?」も併せてご一読ください。

任意売却の4つのメリットと3つのデメリット

共有名義の不動産を任意売却をする前に、メリット、デメリットの把握をなさってください。

任意売却の4つのメリット

4つのメリット

- 競売より高値で売却できる

- 周囲に知られにくい

- 引越しのタイミングを調整できる

- 費用が掛からない

「競売より高値で売却できる」とは、例えば、市場価格3,000万円の不動産が競売では2,100万円、任意売却では2,700万円になるといったことです。

康原

| 比較項目 |

任意売却 |

競売 |

| 売却価格 |

市場価格に近い(競売よりも高く売れる) |

相場の5割〜7割程度 |

| プライバシー |

守られる |

ネット・新聞で公開 |

| 引越し費用 |

交渉で確保できる |

全額自己負担 |

| 残債の扱い |

分割交渉できる |

一括返済を迫られる |

| 明け渡し時期 |

調整できる |

強制される |

競売になると裁判所のサイト(BIT)で物件情報として公開されますが、任売の場合は、通常の売却と同じで、公になることはありません。

引っ越しの時期を決められるため、急な退去を迫られることがありません。

任意売却を無料でできる理由は、次の費用が売却代金から差し引かれるからです。

- 仲介手数料(売却価格×3%+6万円+消費税)

- 当権抹消登記費用(1万円から3万円程度)

- 越し費用(交渉次第で10万円から30万円程度)

- 滞納している管理費や修繕積立金(マンションの場合)

康原

このように、競売と任売を比べると、

圧倒的に任売の方がメリットが大きいです。

競売になる前に、できるだけ早く、行動を起こすことをご検討ください。

>>任意売却5つの手順を見る

任意売却の3つのデメリット

3つのデメリット

- ブラックリストに載る

- 残債の返済義務が残る

- 連帯保証人に影響がある

ブラックリストとは、信用情報機関(CIC・JICC・全国銀行個人信用情報センターなど)に事故情報が登録された状態のことです。

そのため、任意売却後は5年~7年ほど、新たな住宅ローンやクレジットカードの審査には通らなくなります。

任意売却後に残った借金は返済し続ける必要があります。

康原

例えば、2,000万円で任意売却しても、住宅ローンが1,000万円残っているなら、この返済は続くということです。

連帯保証人とは、債務者が返済できない場合に代わりに返済する人のことです。

住宅ローンに連帯保証人がいる場合、残りの借金の請求が連帯保証人にも行きます。

康原

共有名義の場合は、さらに共有者との話し合いも必要になります。

任意売却をする場合は、経済的な状況の悪化に伴って、共有者間の関係も悪化していることが多いため、当事者間では進まないことが多いです。

共有名義不動産の任意売却5つの手順と費用

5つの手順

- 専門業者を選ぶ

- 債権者(金融機関)と交渉する

- 共有者から同意を得る

- 債権者と交渉し売買契約を締結する

- 決済・登記・確定申告を行う

詳しくご案内します。

【手順①】専門業者を選ぶ

共有名義の任意売却は権利関係が複雑で、共有者全員の同意取得や金融機関との交渉など、専門的な知識と経験が必要だからです。

任意売却に対応している専門機関や業者がいますので、ご利用ください。

選ぶポイントは次の通りです。

- 実績が豊富

- 弁護士・司法書士と連携している

- こちらの状況を親身に聞いてくれる

康原

滞納期間が長引くと競売になってしまいますので、早めに行動を起こしてください。

【手順②】債権者(金融機関)と交渉する

債権者とは、住宅ローンなどを借りている金融機関のことです。

相依頼した専門の業者が代わりに交渉をしてくれます。

康原

自分で交渉することもできますが、専門的すぎるため、専門家に間に入ってもらう方がほとんどです。

【手順③】共有者から同意を得る

すでにご案内していますが、不動産全体に抵当権が設定されている場合、共有者全員から任意売却の同意を得る必要があります。

相手が反対している場合、依頼した専門の業者が代わりに交渉をしてくれます。

康原

例えば、夫婦間でコミュニケーションが取れない状況でも、間に入った業者が相手と交渉をしてくれます。

【手順④】債権者と交渉し売買契約を締結する

業者が買主を見つけたら、債権者(金融機関)と売却価格や残債の返済方法について交渉します。

例えば、残債2,500万円の不動産を2,000万円で売却する場合、残りの500万円について分割払いの計画を立て、債権者に承認してもらうといったことです。

康原

住宅ローンの残債よりも売却価格が低い場合、債権者の承諾がないと抵当権を抹消できず、売却できませんが、交渉で売却できるようにするということです。

【手順⑤】決済・登記・確定申告を行う

売買契約が成立したら、決済と所有権移転登記をして、買主の「単独名義」にします。

手数料や登記費用は売却代金から捻出されるため、持ち出しは不要です。

例えば、住宅ローンの残債が2,500万円で、2,000万円で売却し、仲介手数料60万円、登記費用20万円、引越し費用30万円だった場合、住宅ローンの残債は500万円ではなく610万円です。

康原

任意売却に費用は掛かりません。

ですが、差し引かれた分は、住宅ローンとして返済しますので、トータルで返済する金額が減るわけではありません。

任意売却できない場合の3つの解決策

3つの解決策

- 話し合いで説得する

- 共有物分割請求を行う

- 自分の持分だけを売却する

詳しくご案内します。

①話し合いで説得する

弁護士や不動産の専門家など第三者を交えて話し合いを行います。

理由は次の通りです。

- 当事者同士だけでは感情的になりやすく、冷静な判断ができない

- 専門家が間に入ることで客観的な情報提供と説得ができる

②共有物分割請求を行う

共有物分割請求とは、共有物(不動産など)について、各共有者が他の共有者に対して共有状態の解消を求める行為で、民法256条で規定されている権利です。

第二百五十六条「共有物の分割請求」

各共有者は、いつでも共有物の分割を請求することができる。

交渉で解決できない場合は、裁判所に分割方法を決めてもらうために共有物分割請求訴訟を行います。

これで、他の共有者の同意がなくても裁判所の判断で共有状態を終了できます。

裁判の判決のパターンは3通りあります。

- 現物分割…土地を分割して共有者で分ける

- 代償分割…単独名義に変更し、名義人が元共有者に対価を支払う

- 換価分割(かんかぶんかつ)…土地を競売にかけて売却し、その対価を分ける

このうち、多いのは換価分割です。

【ケース】離婚で換価分割した

夫婦のペアローン(夫4分の3と妻4分の1)で購入した評価額3,000万円の共有名義の家があった。

住宅ローンを完済してから数年後、離婚することになった。

妻は夫婦で話し合おうとしたが夫が拒否した。

そのため、妻が共有物分割請求訴訟を提起。

その結果、換価分割となり、売却代金を持分割合に応じて2,250万円と750万円ずつ分けた。

より詳しくはこちらの「共有物分割請求訴訟とは?」でご確認いただけます。

③自分の持分だけを売却する

他の共有者の同意なしで、自分の持分だけを専門の買取業者に売却することができます。

例えば、夫婦で評価額3000万円の家があり、妻が所有している3分の1の持分を買取業者に300万円~500万円程度で買い取ってもらうといったことです。

離婚時の対応については「離婚時の共有名義不動産はどうする?」でご確認ください。

共有持分の相場についてはこちらの「共有持分の売却相場は市場価格より30~50%低い」でご確認いただけます。

売却される場合はこちらの「共有持分の買取業者23社」をご確認ください。

まとめ

条件が整っていれば、共有名義でも任意売却できます。

競売よりメリットがありますので、競売になる前に、できるだけ早く専門機関にご相談ください。