「離婚する場合、共有名義の家はどうすればいい?」

「住宅ローンとか子供のこととか、考えることが多くて…」

このように悩んでいませんか?

この記事では、離婚時の共有名義の家をどうすればいいのかについて、プロが分かりやすくご案内いたします。

この記事の作成者

専門相談員 戸田 良行Yoshiyuki Toda

【資格】宅地建物取引士

神奈川県出身。高校サッカーで全国大会進出を果たし、指導者の道に進む。その後、大手不動産会社で不動産のノウハウを蓄積する。諦めないことを信条に、お客様の希望を叶えるため日々奮闘中。

目次

離婚後に、共有名義まま家を放置する6つのリスク

専門相談員

戸田(とだ)

次のようなリスクがあるからです。

- 売却や賃貸、修繕が自由にできない

- 共有者の住宅ローンの滞納で自分に請求が来る

- 共有者の住宅ローンの滞納で競売になる

- 固定資産税を滞納すると自分に請求が来る

- 再婚時に住宅ローンが組めない可能性がある

- 将来の相続で子供が困る可能性がある

1つずつご案内します。

【リスク①】売却や賃貸、修繕が自由にできない

理由は、共有名義の不動産は、共有者全員の同意がなければ売却や修繕、担保設定などができないことが、民法第251条で規定されているからです。

各共有者は、他の共有者の同意を得なければ、共有物に変更を加えることができない

ですので、配偶者(夫or妻)が反対すると、売却したくても売却できません。

結婚を機に夫婦2人の共有名義で購入した家がある。

離婚することになり、妻は売却したいと考え、夫にLINEで伝えた。

返信が無いので何度も催促した結果、反対された。

不動産会社に相談したが「同意が無いとできかねます」という返事だった。

このようなケースでも自分の所有する持分だけを買い取ってくれる業者がいます。

ただ、その金額はだいぶ安くなってしまいます。

戸田

【リスク②】共有者の住宅ローンの滞納で自分に請求が来る

例えば、住宅ローンを返済する義務を一緒に負う契約をしている場合に、配偶者(夫or妻)が滞納すると、もう一方に請求が来るということです。

理由は、その条件で住宅ローンの契約をしているからです。

戸田

- 夫婦で共有名義の家を購入するパターン

| パターン | ポイント |

|---|---|

| ①ペアローン | 契約2本、同じ金融機関、債務を一緒に負う |

| ②連帯債務型 | 契約1本、同じ金融機関、債務を一緒に負う |

| ③連帯保証型 | 契約1本、同じ金融機関、債務を一緒に負う |

| ④夫・妻各々でローンを組む | 契約2本、別の金融機関、債務を一緒に負わない |

| ⑤妻が頭金、夫が単独で住宅ローンを組む | 契約1本、債務を一緒に負わない |

多くの場合、パターン①、②、③で住宅ローンを組んでいるため、相手(夫or妻)が滞納すると、こちらに請求が来てしまいます。

戸田

【リスク③】共有者の住宅ローンの滞納で競売になる

競売(けいばい・きょうばい)とは、返済不能になった借金の回収のために、裁判所が不動産などの財産をオークション形式で強制的に売却して現金化する手続きのことです。

競売には次のようなデメリットがあります。

- 売却価格が60%~80%になる

- ❶の分、残債(借金の残り)が多く残る可能性が高い

- 情報が公開される(近所に知られる)

- 強制的に立ち退くことになる(住処を失う)

次のうち、④と⑤の場合は、個別の契約のため、請求は来ない代わりに、支払わないと競売になってしまいます。

- 夫婦で共有名義の家を購入するパターン

| パターン | ポイント |

|---|---|

| ①ペアローン | 契約2本、同じ金融機関、債務を一緒に負う |

| ②連帯債務型 | 契約1本、同じ金融機関、債務を一緒に負う |

| ③連帯保証型 | 契約1本、同じ金融機関、債務を一緒に負う |

| ④夫・妻各々でローンを組む | 契約2本、別の金融機関、債務を一緒に負わない |

| ⑤妻(夫)が頭金、夫(妻)が単独で住宅ローンを組む | 契約1本、債務を一緒に追わない |

④の場合、例えば、相手(夫or妻)がローンの支払いを3ヶ月以上滞納した場合、こちらが自分の分を支払っていても、相手の持分は競売されるということです。

持分を購入した買取業者は、全ての権利を手に入れるために、持分の買取交渉をし、最終的にはこちらは住処(すみか)を失うことになります。

戸田

【リスク④】固定資産税を滞納すると自分に請求が来る

共有名義のままだと、離婚後も固定資産税の納税義務が共有者全員に発生します。

固定資産税は不動産の所有者に課税されるからです。

例えば、所有者が夫婦なら、2人に納税義務があるということです。

戸田

関連する法律は次の通りです。

- 地方税法343条…固定資産税の納税義務者

- 地方税法10条の2…共有物に対する地方団体の徴収金は、納税者が連帯して納付する義務を負う

- 民法253条…各共有者は、その持分に応じ、その他共有物に関する負担を負する

例えば、不動産の固定資産税が20万円で、夫婦で4分の3と4分の1ずつの持分がある場合、納税額は15万円、5万円ずつになります。

【リスク⑤】再婚時に住宅ローンが組めない可能性がある

理由は、金融機関では、共有名義の不動産の債務や税金の負担額も加味して、新規住宅ローンの審査をしているからです。

具体的には次のようなポイントを審査します。

- 申込人の収入

- 既存債務

- 資産状況

- 信用情報

- 返済負担率

このうち、返済負担率とは、年収に対する年間のローン返済額の割合のことです。

計算式は次の通りです。

- 返済負担率=年間ローン返済額÷年収×100

この数字が40%以上になると審査に通らなくなるケースが多いです。

仮に、離婚後も共有名義のままにして2,000万円の残債と年35万円の固定資産税がある場合、再婚時の新規の住宅ローン審査ではこの金額も年間の返済額に加わります。

戸田

【リスク⑥】将来の相続で子供が困る可能性がある

理由は、共有者が所有している持分は、亡くなったとき、相続財産として法定相続人のものになるからです。

- 法定相続人…民法で定められた亡くなった人(被相続人)の財産を引き継ぐ権利がある人のこと

例えば、元夫が再婚して亡くなった場合、新しい妻とその子供が、元妻と共有者になり、不動産の売却について話をすることになります。

さらに元妻が無くなると、その子供が共有者となり、会ったこともない人同士でお金の話(不動産の売却や登記の費用など)をすることになります。

戸田

合わせてこちらの「離婚後も共有名義のまま名義変更をしないデメリットと対策」もご一読ください。

離婚時の共有名義の不動産の解決方法【状況別】

状況に応じて解決方法が異なります。

判断のポイントは次の3つです。

戸田

❶住み続けたい場合

相手の同意があり、住宅ローンを完済しているなら、単独名義に変更して住み続けることができます。

方法は主に2つです。

- 財産分与で相手の持分を取得する

- 代償金を支払って相手の持分を買い取る

住宅ローンが残っている場合は、金融機関の承認を得て借り換えを行い、単独名義に変更する必要があります。

ただし、自分一人で返済をする必要があるため、収入が少ないと金融機関の承諾を得られず、売却することになります。

>>詳しくはこちら

戸田

❷売却する場合

住宅ローンを完済しているなら通常の売却ができます。

アンダーローンの場合も通常の売却をすることができます。

-

家を売ればローンを完済でき、手元に現金が残る状態のことです。

例えば、家のローン残高が2,000万円になり、売却で手元に1,000万円残る状態のことです。

>>詳しくはこちら

戸田

ですが、オーバーローンの場合は、通常とは違う方法で売却をすることになります。

オーバーローンとは、例えば、家のローンが残り1,800万円で、家の査定額が1,200万円という「売るに売れない状態」のことです。

>>詳しくはこちら

❸相手が協力的ではない場合

相手が協力してくれない場合、まずは次の方法を検討することになります。

- 離婚調停で財産分与を協議をする

- 共有物分割請求調停をする

- 共有物分割請求訴訟をする

>>詳しくはこちら

もしくは、自分の持分だけを売却することをご検討ください。

>>詳しくはこちら

離婚時に共有名義の家を売却する

共有名義の不動産をそのまま売却する方法です。

戸田

共有名義のまま売却できます。

住宅ローンを完済しているかどうかで、手順が異なります。

アンダーローンとは、家を売ればローンを完済でき、手元に現金が残る状態のことです。

例えば、住宅ローンの残債が1,500万円で、家の価値が4,000万円のことです。

住宅ローンを完済している場合

この場合は不動産を売却して持分に応じて分けます。

例えば、持分が2分の1(50%)ずつで、不動産の評価額が3,000万円の場合、売却益を1,500万円ずつ分配します。

- 計算式…3,000万円÷2=1,500万円

この場合の手順はシンプルです。

- 不動産を売却する

- 残った利益を分配する

戸田

揉めている場合は弁護士にご相談ください。

アンダーローンの場合

アンダーローンの場合の手順は次の通りです。

- 不動産を売却する

- 住宅ローンを完済する

- 残った利益を分配する

例えば、持分が2分の1(50%)ずつで、不動産の評価額が3,000万円、住宅ローンが残り2,000万円の場合、売却益の1,000万円を500万円ずつ分配します。

- 計算式…(3,000万円-2,000万円)÷2=500万円

戸田

揉めている場合は弁護士にご相談ください。

離婚後に共有名義の家に住み続ける

住み続けることに相手が同意している場合、次の方法で単独名義にして住み続けます。

ローンを完済している場合は、金融機関の承諾はいりません。

共有者間の合意と登記手続きだけで、単独名義への変更が完了します。

財産分与で持分をもらう(ローン完済)

財産分与とは、夫婦の協力によって築いた財産を離婚時に清算する制度のことです。

登記上の共有持分の割合に関わらず、実際の貢献度や今後の生活状況を考慮して公平に分配されます。

例えば、登記上は夫が90%の持分を持っていても、財産分与では妻の貢献(家事・育児などを担当)が考慮され、50%ずつに分けることになります。

戸田

例えば、評価額3,000万円の不動産を妻が取得し、代償金ではなく3,000万円の預金を夫が取得するといったことです。

手順は次の通りです。

- 財産分与で単独名義にする手順とポイント

| 手順 | ポイント |

|---|---|

| ①不動産の評価額を確認する | 複数の不動産会社に査定依頼する(不動産の価値を知る) |

| ②財産分与協議書を作成する | 書面で不動産を妻が取得、他の財産は夫が取得などとする |

| ③所有権移転登記を行う | 司法書士に依頼する |

| ④登録免許税を納付する | 評価額の2% |

戸田

代償金を支払って買い取る(ローン完済)

代償金とは、財産分与の公平性を保つために、分けにくい財産(不動産など)を配偶者(夫or妻)が取得する代わりに、もう一方に支払うお金のことです。

手順は次の通りです。

- 代償金を支払って単独名義にする手順とポイント

| 手順 | ポイント |

|---|---|

| ①不動産の評価額を確認する | 複数の不動産会社に査定を依頼する |

| ②財産分与協議書を作成する | 書類に持分割合と代償金を明記する |

| ③代償金を支払う | 相手の持分に対する対価を支払う |

| ④所有権移転登記を行う | 司法書士に依頼する |

| ⑤登録免許税を納付する | 評価額の2% |

例えば、評価額3,000万円の不動産があり、夫が2分の1の持分を持っている場合、妻が夫に1,500万円の代償金を支払い、登録免許税30万円を負担することで単独名義に変更できるということです。

戸田

住宅ローンが残っている場合

住宅ローンがアンダーローンの状態なら、借り換えをすることで、単独名義にして住み続けることができます。

アンダーローンとは、不動産の売却価格が、住宅ローン残高を上回っている状態のことです。

この場合の手順は次の通りです。

- 金融機関への事前相談・審査

- 離婚協議書(公正証書)の作成

- 借り換えローンの本申込み・契約

- 融資実行・完済・名義変更

④の「融資実行・完済・名義変更」では、新しいローンの振り込み後、そのお金で配偶者名義のローンを完済し、所有権移転登記と抵当権設定を行います。

ただし、十分な収入が無いと、借り換えの審査に通りません。

借り換えする人(夫or妻)の雇用形態や勤続年数、既存の借入状況を審査されるからです。

ペアローンを組んでいる場合は、夫婦の収入を前提にしているため、より通りづらいです。

残債が数十万円~300万円程度の少額なら、パートやアルバイトでも通る可能性があります。

戸田

共有名義のままにすると、後々のトラブルになる可能性が高いので、おすすめではありません。

離婚時の共有名義の家への対処法(オーバーローンの場合)

オーバーローンとは、住宅を売却しても住宅ローンを完済できない状態のことです。

例えば、住宅ローンの残りが2,500万円で、家の査定額が2,000万円という借金が資産を上回る状態です。

戸田

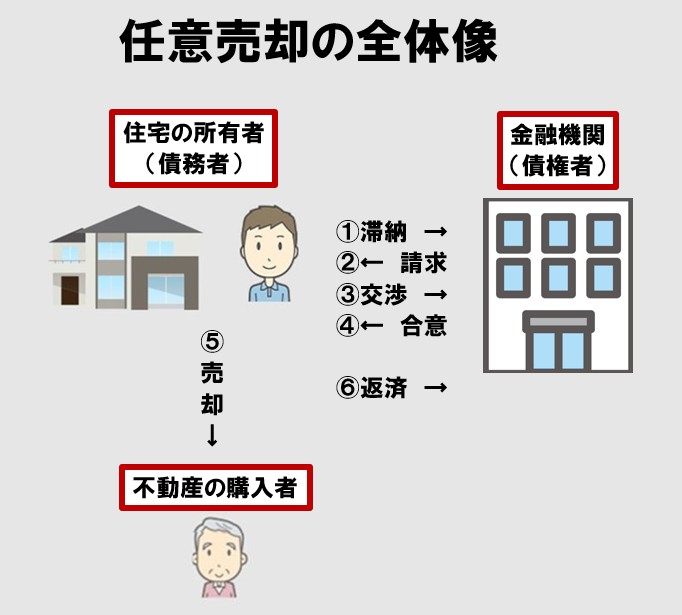

任意売却(にんいばいきゃく)について

任意売却とは、住宅ローンの残債が不動産の売却価格を上回る場合に、金融機関の合意を得て不動産を売却する方法のことです。

競売よりも高値で売却できる可能性が高いため、残債の返済条件を金融機関と交渉できます。

例えば、ローン残債3,000万円の状態で、評価額2,000万円の不動産を売却しようとしても1,000万円の残債が残るため断られますが、金融機関と分割返済などの条件を交渉することで、競売を避けて任意売却をすることができます。

戸田

- 任売と競売の違い

| 比較項目 | 任意売却 | 競売 |

|---|---|---|

| 売却価格 | 市場価格に近い(競売より高く売れる) | 相場の5割〜7割程度 |

| プライバシー | 守られる | ネット・新聞で公開 |

| 引越し費用 | 交渉で確保できる | 全額自己負担 |

| 残債の扱い | 分割交渉できる | 一括返済を迫られる |

| 明け渡し時期 | 調整できる | 強制される |

共有名義の戸建てやマンションでも任意売却できます。

その手順は次の通りです。

- 金融機関に任意売却の相談をする

- 不動産会社に売却活動を依頼する

- 買主が見つかったら金融機関の承諾を得る

- 売却代金でローンを一部返済する

- 残った債務について返済計画を協議する

共有名義の継続について(非推奨)

- 離婚協議書で条件を明記する

- 公正証書を作成して法的拘束力を持たせる

- 金融機関に状況を報告し承諾を得る

条件とは、例えば「配偶者(夫or妻)が居住し、もう一方がローンを支払う」といったことです。

ただし、共有名義を継続する場合は、すでにご案内している通りリスクがあります。

戸田

離婚時に家の共有持分だけを売却する

相手が非協力的な場合、自分の持分だけを第三者(専門の買取業者など)に売却する方法をご検討ください。

自分の持分だけなら単独で売却できることが民法206条で規定されています。

所有者は、法令の制限内において、自由にその所有物の使用、収益及び処分をする権利を有する。

次のように相手が売却や名義変更に協力してくれない場合に実行します。

- 元配偶者と連絡が取れない(拒否)

- 売却に反対されている

ただし、次の購入パターンのうち④と⑤の場合しか売却できない可能性が高いです。

- 夫婦で共有名義の家を購入するパターン

| パターン | ポイント |

|---|---|

| ①ペアローン | 契約2本、同じ金融機関、債務を一緒に負う |

| ②連帯債務型 | 契約1本、同じ金融機関、債務を一緒に負う |

| ③連帯保証型 | 契約1本、同じ金融機関、債務を一緒に負う |

| ④夫・妻各々でローンを組む | 契約2本、別の金融機関、債務を一緒に負わない |

| ⑤妻(夫)が頭金、夫(妻)が単独で住宅ローンを組む | 契約1本、債務を一緒に追わない |

①~③の場合は、ほとんどのケースで金融機関からの合意が得られません。

また、共有持分だけを売却する場合、価格は30~50%OFFになります。

例えば、評価額6,000万円の共有名義の不動産の3分の1の持分を売却する場合、2,000万円ではなく、その30~50%の600~1,000万円になるということです。

相場について、より詳しくはこちらの「共有持分の売却相場は市場価格より30~50%低い」をご覧ください

戸田

おすすめの買取業者についてはこちらの「共有持分の買取業者22社!」でご案内しています。

共有名義を解消する3つの方法と税金と費用

- 一方が単独名義にする(持分買取)

- 不動産全体を売却する

- 共有持分のみを売却する

解消する方法は3つあります。

このうち、①の「一方が単独名義にする(持分買取)」とは、離婚時に費用を払って相手から持分を買い取ることです。

いずれの場合も、次のような税金と費用がかかります。

| 税金、費用項目 | 概要 | 金額 |

|---|---|---|

| 不動産会社の仲介手数料 | 不動産売却時の仲介業者への手数料 | 売却価格×3%+6万円+消費税 |

| 登録免許税 | 不動産の名義変更の際の国税 | 不動産評価額の2% |

| 譲渡所得税 | 不動産を売却して得た利益にかかる税金 | 短期譲渡(5年以下):約39%、長期譲渡(5年超):約20% |

| 不動産取得税 | 不動産を取得した際に都道府県が課す地方税 | 固定資産税評価額の3%(2027年3月31日まで) |

| 司法書士報酬 | 登記手続きを依頼する専門家への報酬 | 5万円~15万円(状況により異なる) |

買取業者に依頼する場合は仲介手数料は不要です。

ただし、仲介手数料を支払っても、仲介の方が高額で売却できます。

戸田

ご相談は無料ですのですので、お気軽にご連絡ください。

離婚時に相手が協力しない場合の対処法

| 対処法 | 概要 |

|---|---|

| ①離婚調停で財産分与を協議 | 家庭裁判所の調停委員を通じた話し合い |

| ②共有物分割請求調停 | 裁判所の調停委員を通じた共有解消の協議 |

| ③共有物分割請求訴訟 | 裁判所の判決で共有状態を解消する手続き |

相手が共有名義の解消に協力しない場合、このような法的手段をご検討ください。

①離婚調停で財産分与を協議

離婚調停とは、家庭裁判所の調停委員を介して、夫婦間で財産の分け方について話し合う手続きのことです。

当事者同士では感情的になりがちですが、間に人が入ることで合意しやすくります。

評価額3,000万円の共有名義の不動産がある。

妻は住み続けたいが、夫が反対している。

家庭裁判所の調停委員が「妻が不動産を取得し、夫に1,500万円の代償金を支払う」といった調整案を提示した。

双方がその条件で合意をしたため、妻は息子とともに住み続けられることになった。

戸田

②共有物分割請求調停

共有物分割請求調停とは、共有状態にある不動産について、裁判所の調停委員を通じて共有者間で分割方法を協議する手続きのことです。

共有者間で話し合いや合意できない場合に、裁判所の仲介で解決するということです。

離婚後も共有名義のまま放置されている不動産がある。

一方が「売却して分配したい」と考え、もう一方が「そのまま保有したい」と主張している。

調停委員が双方の希望を聞き、「競売による換価分割」や「一方が他方の持分を買い取る」といった解決策を提示し、買い取ることで合意に至った。

戸田

ですが、この調停が不成立の場合は、訴訟に移行することになります。

共有物分割請求訴訟

共有物分割請求訴訟とは、裁判所の判決によって共有状態を強制的に解消する手続きのことです。

裁判所の判決の種類は3つあります。

- 現物分割…土地を物理的に分筆して各自が取得する

- 代償分割…一方が不動産全体を取得し、もう一方に相応の代償金を支払う

- 換価分割…不動産を競売で売却し、売却代金を持分に応じて分配する

この中で多いのは③の換価分割(かんかぶんかつ)です。

例えば、元配偶者が連絡を拒否し、調停にも応じない場合に提訴した結果、裁判所が「競売による換価分割」を判決で命じたら、競売して現金を分配します。

判決には強制力があります。

戸田

まとめ

離婚時の共有不動産の解決方法は、夫婦の状況で異なります。

このページでご案内した解決方法をご検討ください。

>>解決方法を見る